您们的需要 我们的专注

Your Needs Our Focus

财经快讯

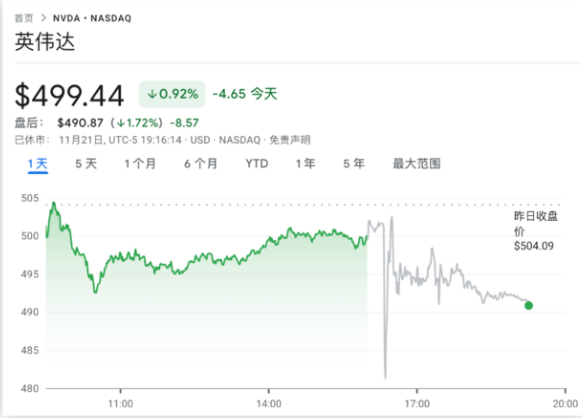

財報炸裂、指引強勁,但為何英偉達股價還是跌了?

英偉達三季度一如既往超預期的業績表現和四季度強勁的指引,沒能如往常一般換來股價的進一步攀升。許多投資者認為,前期的上漲已經包含公司業績向好的預期,需要更加炸裂的業績,才能支撐股價繼續上行。

北京時間11月22日,美股盤後,英偉達公佈三季度營收181.2億美元,同比增長206%,較預期高近13%,也遠超自身指引範圍;非GAAP口徑下調整後EPS為4.02美元,同比增長593%,較預期高近20%;四季度指引方面,英偉達預計,FY24Q4營業收入為200億美元,正負浮動2%,相當於指引範圍在196億到204億美元之間。

然而,財報公佈後,收跌0.9%的英偉達股價盤後巨震,股價盤後先曾漲超1%,後迅速跳水,盤後跌幅曾超過6%,後一度小幅轉漲,此後重回跌勢,盤後跌超1%。

摩根大通交易部門分析師Stu Humphrey在財報發佈前的報告中寫道:

“從目前的水準來看,(英偉達)要想突破500美元,需要的不僅僅是一次業績的beat和上漲。我們可以討論2025年的增長會是什麼樣子,但這個季度的資訊還不夠。大家都知道這個季度的指引會超預期,都知道英偉達對中國的缺口有補救措施。但誰知道2024年的年化合同額會是多少呢?

我與許多業內人士交談過,他們對2024年需求大爆發後最終的回落持更為悲觀的態度。現在還沒法判斷數據中心業務的營收體量會是400 - 500億美元還是800 - 1000億美元。”

此外,德意志銀行分析師Jim Reid也認為,英偉達5月的FY24Q1財報直接引發了AI炒作狂潮,也奠定了其AI總龍頭的核心地位。該股今年已經累計漲了240%多,投資者普遍倉位重,籌碼高,所以預期也高得多,光是beat不夠,要連續的、更爆炸的beat。

英偉達沒能滿足投資者的更高期望

單看財報數據和指引,英偉達的業績固然出色。但值得指出的是,英偉達的股價今年已經漲了2倍多,市值已經達到了1.2萬億美元。後市的上漲需要持續遠超預期的業績來驅動。

而在這份財報裏,雖然公司給出的四季度指引高於華爾街一致預期的179億美元,但低於最高預期210億美元。一些投資者顯然期待更多。他們希望人工智慧產業能繼續給英偉達帶來爆炸性的銷售增長。

業績持續增長的同時,英偉達的業務正面臨多重逆風,四季度指引下滑主要就是受到了拜登政府晶片出口禁令的影響。

美國政府於10月更新了晶片出口限制政策。中國和其他受限制影響的地區約占英偉達數據中心收入的四分之一。

英偉達承認,儘管總體需求旺盛,足以彌補中國GPU銷售的缺口,但出口禁令在未來可能對業績產生不利影響:

“我們預計,2024財年第四季度,我們在這些地區的銷售額將大幅下降,但我們相信,其他地區的強勁增長將足以抵消這一下降。”

公司CFO Colette Kress表示,根據美國政府規定,在向中國和中東一些國家發貨時,部分出口產品需要許可證,其他類型的晶片則需要提前通知。英偉達正在與這些地區的客戶合作,努力爭取獲得運輸其部分產品的許可,並尋求不會觸發限制的解決方案。

此外,她也表示,英偉達正在開發一些不會觸發出口限制的新晶片。這些晶片將在未來幾個月內發佈,短期內不會有太大影響。她指出,現在預測此類晶片對未來收入的影響還為時過早,涉及的因素也太多。

黃仁勳:數據中心可以增長到2025年

與此同時,CEO黃仁勳強烈回擊了有關公司數據中心業務是否達到增長頂峰的質疑。

他表示,英偉達的GPU產能在不斷提升,軟體供應商、政府和企業客戶對人工智慧硬體的使用也在不斷擴大,這讓他相信需求將繼續上升:

"我絕對相信,數據中心可以增長到2025年。

此外,在提高薪酬和招聘新員工之後,英偉達在員工身上的支出也在增加。運營支出比一年前增長了 13%,比上一財年同期增長了 10%。

地緣政治因素也推高了英偉達的人力資源成本:

“我們正在關注以色列及其周邊地區的地緣政治衝突對我們運營的影響,包括我們在該地區約 3400 名員工的健康和安全,他們主要支持我們網路產品的研發、運營、銷售和行銷...我們 2024 財年第三季度的運營支出包括為受影響員工提供財務支持和慈善活動的支出。”

11月初,英偉達發佈接替H100的下一代旗艦晶片,名為H200 Tensor Core GPU,計畫於2024年第二季度發佈,可能會掀起新一輪的需求熱潮。此外,公司還計畫在 2024 年和 2025 年發佈更多高端 AI 產品。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。