您们的需要 我们的专注

Your Needs Our Focus

财经快讯

新美聯儲通訊社:美聯儲“本周、以及未來數月”都不太可能認真討論降息

在以四十年來最快的速度加息之後,美國通脹正在以超乎市場想象的速度降溫,現在的最大問題是,美聯儲什麽時候可以開始降息?

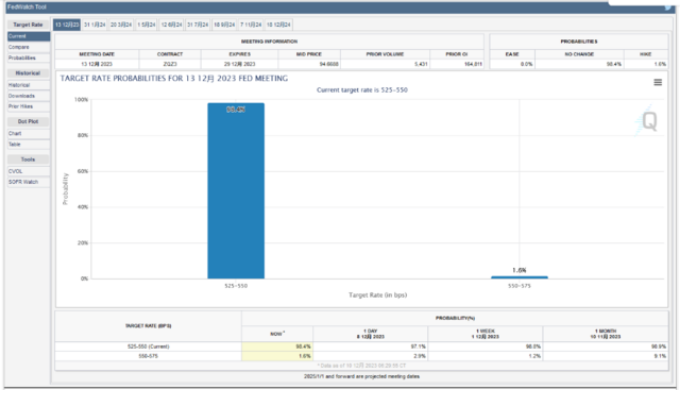

幾乎可以肯定的是,美聯儲不會在本周召開的年內最後一次議息會議上降息。CME美聯儲觀察工具顯示,本次會議上美聯儲有98.4%的可能性將利率保持在5.25%-5.5%的水平。

另外,有“新美聯儲通訊社”之稱的知名財經記者Nick Timiraos也在最新的文章中指出:

美聯儲官員本周不太可能就何時降息進行認真的討論,除非經濟疲軟程度超出預期,否則未來數月都不可能(認真討論)。

Timiraos認為,美聯儲只可能在兩種情況下開始降息,一是在經濟繼續放緩且失業率上升速度超過預期的情況下,二是在經濟表現良好但通脹超預期降溫的情況下。

本周,鮑威爾將面臨巨大挑戰

Timiraos強調,美聯儲正在面臨艱難的平衡:

一方面,如果美聯儲放松政策的步伐過於緩慢,經濟最終在利率上升的壓力下崩潰,導致數百萬人失業;

另一方面,如果過早放松政策,考慮到目前的通脹穩定在3%以上,仍高於央行2%的目標,一年半來的抗通脹之戰可能會功虧一簣。

也有分析指出,鮑威爾本周面臨的挑戰是,金融市場並不相信他關於進一步收緊貨幣政策的警告。

投資者認為,經濟放緩的程度已經足以消除進一步加息的必要性。此外,他們確信即將公布的經濟數據將迫使美聯儲比其預期的更早降息。

這種想法導致最近幾周美債收益率急速下滑,金融狀況有所放松,使人們擔心美聯儲原本為了抑制需求而做的一些工作正在被削弱。

兩種降息前景

Timiraos認為,美聯儲可能在兩種情況下考慮是否以及何時降息,一是在經濟繼續放緩且失業率上升速度超過預期的情況下降息,二是在經濟表現良好但通脹超預期降溫的情況下降息。

第一種情景是,美聯儲在經濟放緩且失業率上升速度超過預期的情況下降息。

芝加哥聯儲主席古爾斯比上個月在接受媒體采訪時表示,如果失業率開始以與過去經濟衰退時期一致的方式上升,“我們就會開始政策正常化”。

第二個前景是,即使經濟表現良好,美聯儲也很會降息,理由是,月度通脹率數據已恢復到接近疫情前的低水平。在通脹下降的過程中,保持利率穩定將推高實際利率,而這是美聯儲所不希望的。因此,美聯儲和可以降低名義利率,以將實際利率維持在穩定水平。

值得註意的是,大鷹派、美聯儲理事沃勒最近轉變了態度,表示如果通脹表現特別好,美聯儲理論上可以在明年春季開始降息,助燃了投資者對美聯儲降息的樂觀情緒。

沃勒表示:

如果我們看到這種(較低的)通脹持續幾個月,我不知道這可能會持續多久,三個月、四個月、五個月?我們可能會對通脹確實下降充滿信心。

他表示,在這種情況下降息的理由“與試圖拯救經濟或衰退無關”。

Timiraos認為,美聯儲官員們一直不願就降息問題進行公開討論,原因是他們擔心華爾街會搶先一步,預測的降息幅度過於誇張。

這種反應本身可能會降低借貸成本,導致美聯儲更難以通過使經濟增長放緩的方式來結束抗通脹之戰。

波士頓聯儲主席羅森格倫此前表示,如果通脹繼續按照目前的路徑下滑,那麽美聯儲最早可能在明年二季度開始降息。

最後一英裏有多難?

Timiraos指出,關於美聯儲何時應該降息的大部分分歧,源於通脹是否會繼續下降的問題。

悲觀分析認為,由於疫情後遺癥以及工人短缺的問題已經得到緩解,將通脹率從目前的3% 降至美聯儲 2% 的目標比將通脹率從去年 7.1% 的高點降至今年 10 月份的 3% 要難得多。

他們擔心,降低通脹的“最後一英裏”將需要在經濟中制造更多閑置資金,例如失業工人或閑置工廠,這幾乎會導致美聯儲的緊縮政策將維持過長時間。

“鑒於貨幣政策的運作存在滯後性,它確實會讓我們可能過度緊縮。我不知道如何避免這種情況,”明尼阿波利斯聯儲主席卡什卡利上個月接受采訪時表示。

樂觀分析師認為,“最後一英裏”不會特別困難。古爾斯比本月早些時候表示,“沒有證據表明我們的通脹率已停滯在 3%”。

一個原因在於,但過去一年租金增長大幅放緩。由於政府機構計算住房成本的方式,這些下降會逐漸滲透到官方通脹指標中。

媒體模型表明,租金降溫可能會在明年底將核心通脹率降至 2.1%。註意,住房成本是過去兩年裏通脹上漲的主要推手。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。