您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲大幅降息,為何美國按揭貸款利率“不降反升”

自美聯儲於9月18日宣布降息50個基點以來,美國按揭貸款利率“不降反升”,令許多市場參與者深感意外。

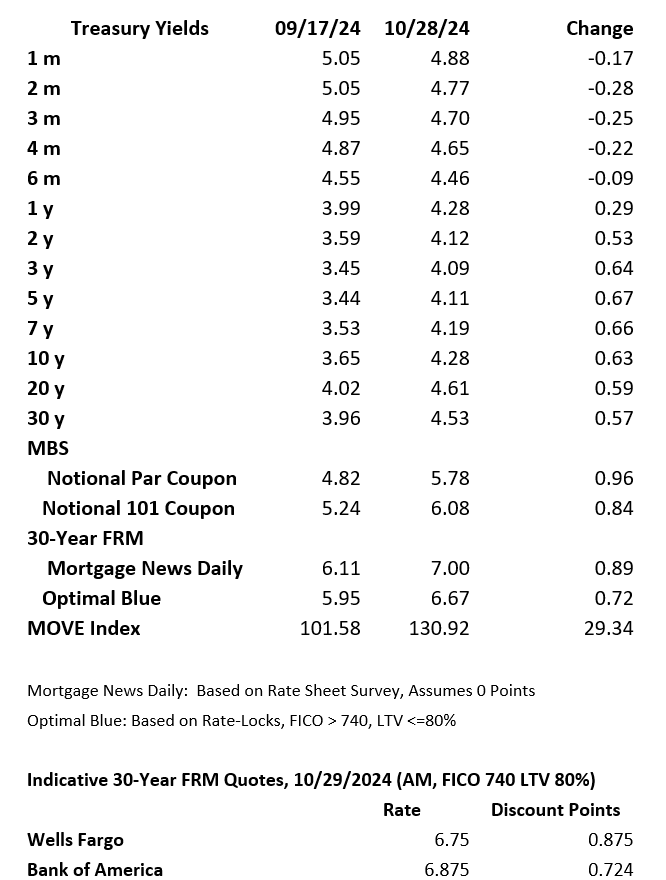

9月17日迄今,30年期抵押貸款支持證券(MBS)收益率已經飆升了84至96個基點,按揭貸款利率上漲了72至89個基點。與此同時,中長期國債收益率僅上升了53至67個基點。

地產經濟學家Tom Lawler認為,主要有兩個原因導致了MBS和按揭貸款利率的漲幅超過了國債收益率。

首先,美國國債期權的隱含波動率激增。在美聯儲利率決議後,一系列超出預期的強勁經濟數據和略高的通脹數據,給市場參與者“打了個措手不及”。比如,追蹤1個月期美國國債期權市場隱含波動率的BofAML MOVE指數,從9月17日的101.58上升到10月28日的130.92,創下了自2023年10月30日以來的最高水平。

分析指出,隱含波動率加大意味著市場對未來利率變化的不確定性在加大。而當利率波動性上升時,借款人更有可能選擇提前還款(也可能是想在利率下降時以更低的利率再貸款)。而這種風險導致投資者在為貸款定價時,需要提高風險溢價,以此來補償因為借款人提前還款而造成的損失。

其次,這裏涉及到抵押貸款支持證券(MBS)的期權調整利差(OAS,option-adjusted spreads)。OAS是指MBS收益率與無風險國債收益率之間的差額,經過調整以考慮提前還款等行為的影響,反映了投資者為了補償MBS的風險而要求的額外收益。

在美聯儲大幅降息之前,OAS處於一個較低的水平,這個水平通常被認為是在沒有美聯儲幹預時的正常範圍。然而在美聯儲降息後,由於市場出現了對利率波動的更高預期,投資者面臨的借款人提前還款風險增加,這就導致OAS上升,投資者需要更高的收益率彌補潛在損失。

值得註意的是,Lawler表示30年期按揭貸款利率或將被重新評估。這是考慮到正常的收益率曲線以及從10年期國債收益率到30年期按揭貸款利率的正常利差,以及他評估美國的中性實際利率最佳預期應為在1.75%到2%之間,他還補充說:

“當然,需要將通脹/通脹預期加到這個範圍內。當美聯儲實現其2%的通脹目標時,那麽中性利率將是3.75%到4%。”

Lawler還認為,在沒有經濟衰退或危機的情況下,6%至7%的30年期按揭貸款利率可能成為新常態。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。