您们的需要 我们的专注

Your Needs Our Focus

财经快讯

當心美聯儲這場“迷你降息雨”來得快,去得更快!

鮑威爾這一招“鷹派降息”不可謂不“高”,然而美聯儲的降息“套路”早已被摸透了?

昨晚鮑威爾“鷹派降息”操作可謂是難得一見的高招,在滿足了市場降息預期的同時,打壓了市場要求進一步降息的野心。此前一直倒逼著美聯儲降息的市場,現在已經開始相信鮑威爾此前提出的“迷你降息”,“保險型降息”等種種說辭。

CME“美聯儲觀察”顯示,在鮑威爾發言後,交易員預計美聯儲9月再度降息25個基點的概率從美聯儲FOMC政策聲明後的88.8%大幅回落至70.7%。

在經歷了一夜“七顛八倒”的行情後,相信不少交易員在爆倉的同時,開始重新審視自己對美聯儲預期政策走向的判斷。通過研究以往寬鬆週期的種種特點,金十發現鮑威爾此番操作或是有“高人指點”,而美聯儲本輪降息週期也不過是想重現上世紀90年代的“保險型降息”。

【“保險型降息”,這不就是1990s的翻版?】

實話實說,美國如今的經濟狀況還算良好,失業率正處於歷史低值,其他經濟數據也沒有出現明顯的衰退徵兆,然而,美聯儲卻在今日淩晨宣佈降息25個基點。對此,唯一的解釋就是美聯儲正在採取“保險型降息”的做法。

對於近十年沒經歷過降息的市場而言,“保險型降息”的確是個陌生的辭彙。與以應對衰退為目的的普通降息不同,“保險型降息”往往在經濟還未真正陷入衰退危機中時推出,更多的是出於預防性目的,或者提振經濟目的。

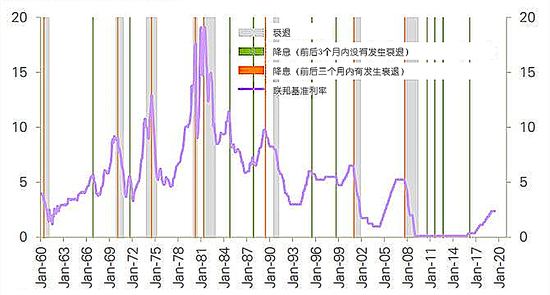

如下圖所示,如果把各種非常規寬鬆措施包括在內,自20世紀50年代以來,美聯儲一共實施過19個寬鬆週期;如果只計算實施了降息的寬鬆週期,在過去25年裏,美聯儲經歷了分別開始於1995-1996、1998、2001-2003、2007-2008年的四次降息週期。

其中,前兩輪週期就是此前提及的“保險型降息”,後兩輪寬鬆週期則是在衰退發生時(或即將在3個月內發生時)展開。

那麼,與普通降息相比,“保險型降息”有什麼特點呢?

歷史數據顯示,最為明顯的一個特點就是,保險型降息的降息次數和降息幅度都較小。

在次數方面,在1995-1996年及1998年的兩輪降息週期裏,美聯儲分別降息3次(低於市場預期的4次)。在後兩次週期裏,美聯儲降息次數要更多,美聯儲分別在2001-2002年降息13次,在2007-2008年降息10次。

在幅度方面,在1995-1996年及1998年的6次降息期間,美聯儲每次均僅降息25個基點,兩輪降息週期分別將聯邦基準利率從6%降到5.25%,從5.5%降到4.75%。相較之下,另外兩次降息的降息次數和降息幅度,簡直高得驚人。僅在2001年一年內,美聯儲就降息11次,其中8次降息幅度高達50個基點,聯邦基準利率從年初的6.5%下降到1.75%。

分析指出,鮑威爾的“鷹派降息”“保險型降息”等做法都或受前美聯儲主席格林斯潘(Alan Greenspan,1987-2006年間擔任美聯儲主席)的影響,而美聯儲此番降息也將與上世紀90年代的降息風格類似。

【降息確是勢在必行】

就如此前所言,目前的經濟狀況遠沒到衰退程度。因此對於美聯儲此次降息,市場上不乏批評的聲音。

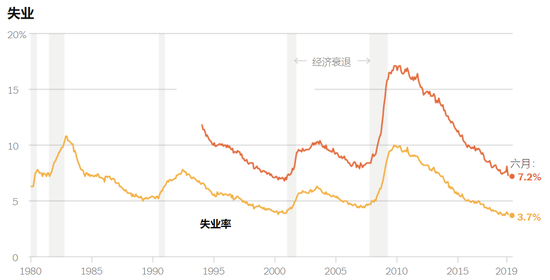

例如,Thornburg投資管理公司首席執行官Jason Brady。Brady認為,現在降低利率是“愚蠢的”。他指出,包括失業率在內的其他指標都相當積極。美聯儲降息是在解決一個不存在的問題。

Brady的觀點代表了大部分降息批評者的困惑,但是他們沒有意識到一點,在絕大多數情況下,這些指標往往在衰退發生當時,甚至在衰退發生一段時間後才會發生顯著的變化。

如下圖所示,失業率往往在衰退發生之後才開始飆漲。

也就是說,失業率等經濟指標並不能作為一個可靠的衡量經濟衰退是否必要的指標。因此,以此為依據反駁降息更是不靠譜了。

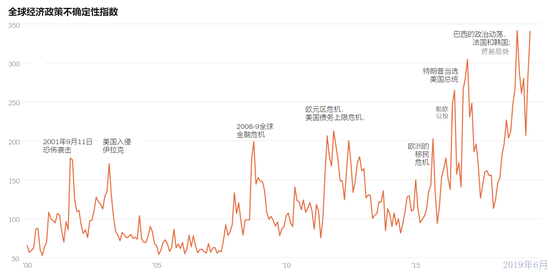

再者,正如約翰·霍普金斯大學經濟學教授,美聯儲前研究員Jonathan Wright所言,實施“保險型降息”不僅僅是為了阻止當前存在的危機繼續惡化,還是為了預防未來可能發生的巨大風險。美聯儲此次降息的意圖與1995-96非常相似,都是提前為未來的經濟不確定性做準備。

如下圖所示,如今全球經濟不確定性已經處於歷史高值水準,美聯儲的做法並非全無道理。

除卻這兩點,相較於上世紀90年代,如今美聯儲還面臨著更加嚴峻的通脹形勢(當時在2.5%-3%),更加疲軟的製造業以及更加複雜的國際貿易形勢等等。

綜上所述,美聯儲降息的時機看似怪異,實則大有深意,並且很有可能再次降息。然而,只要沒有爆發大的經濟危機,美聯儲的降息之路將如此前上世紀90年代的兩輪降息週期一般,短暫和輕微。

如果有交易者想提前預測鮑威爾此後立場將如何變化,不妨去查閱格林斯潘在當時的做法。

*本文來自金十數據