您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲議息會議開幕,利率三連降將成中點還是終點?

為期兩天的美聯儲10月議息會議已經開幕。受貿易形勢回暖和全球央行寬鬆預期提振,美國股市再次回到歷史高位,資本市場已經將降息納入估價之中,而對於12月及後續政策預期,機構觀點存在明顯分歧,與7月和9月兩次會議相比,本月政策聲明的不確定性更加明顯。

經濟下行壓力大,利率三連降幾無懸念

今年以來,全球經濟放緩趨勢愈加明顯,國際貨幣基金組織IMF在10月15日發表的《世界經濟展望》中警告稱,由於貿易壁壘上升和地緣政治緊張局勢加劇,今年世界經濟增速將降至3%,這也是近10年來最慢的增速。

近期美國經濟也開始表現出掙紮的跡象,占全美GDP 12%的製造業徘徊於榮枯分界線,企業資本開支明顯降速,由此引發的擔憂情緒開始向服務業和消費蔓延。美國9月ISM非製造業PMI指數大幅回落至52.6,在服務業18個行業中,包括房地產、批發貿易和教育服務業等四個行業已經陷入萎縮狀態。而作為消費支出的風向標,美國9月零售銷售意外環比回落0.3%,同時密歇根大學消費者信心指數從年內高位震盪回落,顯示出外界對經濟的擔憂情緒。

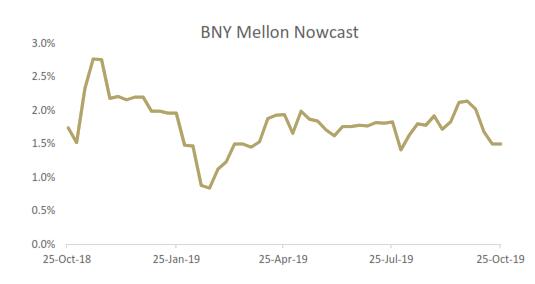

二季度,美國GDP增速已經回落至2%,創近兩年新低。目前機構普遍將三季度美國經濟增速進一步下調,紐約聯儲預期為1.91%,較9月末的預測下修0.33個百分點,亞特蘭大聯儲預期為1.76%,較上月高點回落0.35個百分點。紐約梅隆相對悲觀,該行預測美國三季度經濟增速僅為1.5%,且四季度經濟放緩壓力或有增無減。

美銀美林下調美國經濟增速預期

此外,美聯儲最關注的就業和通脹也面臨挑戰。雖然美國失業率處於近50年低位,今年以來新增就業人數均值持續走低。受通用汽車罷工事件影響,10月非農就業報告前景堪憂。同時勞動力市場接近充分就業的情況下薪資增速卻有所放緩,對通脹回升形成壓力,紐約聯儲上周公佈的未來三年通脹預期水準已經降至有記錄以來最低點,這料將引起美聯儲的密切關注。

荷蘭國際集團首席經濟學家奈特利(James Knightley)在接受第一財經記者採訪時表示,面對有所惡化的經濟形勢和疲軟的通脹預期,美聯儲本月應該會繼續降息,這不僅可以降低融資成本,也可以緩解美元持續走高對企業海外業務的壓力。目前美國經濟面臨加速放緩的壓力,因此美聯儲必須有所行動。

當記者問及如何看待有美聯儲官員提到降低利率可能導致經濟過熱及債務情況惡化的擔憂時,奈特利認為金融危機以來美國金融體系抗風險能力不斷上升,從最新的美聯儲壓力測試看機構資本金等指標整體表現良好,風控體系升級應足以有效防範類似於次貸危機等事件發生。

降息小週期終點臨近?未來數據成關鍵

隨著中美第十三輪高級別經貿磋商結束,全球貿易形勢有所好轉,加之地域政治風險有所緩解,英國硬脫歐擔憂解除,投資者避險情緒得到明顯改善,這些外部條件為全球股市近期的良好表現保駕護航。近兩個月來,包括歐央行在內的多國央行陸續宣佈推出刺激政策,市場對於美聯儲未來的政策預期同樣充滿期待。然而CME利率觀察工具顯示,雖然交易員預測美聯儲明天降息25個基點的概率接近98%,但12月降息的概率僅為22%,美聯儲進一步寬鬆的預期並不明朗。

事實上,9月美聯儲會議紀要就顯示出決策者的觀點分歧,點陣圖顯示,17位委員中僅有7位預計年內將繼續降息。雖然經濟下行風險已變得更加明顯,部分票委希望美聯儲就何時結束應對風險措施提供更清晰的資訊。從美聯儲官員近期的表態分析,多數人傾向於在第三次降息後採取觀望態度。

兩周前,美聯儲副主席克拉裏達表達了自己在貨幣政策方面的一些關鍵原則,即貨幣政策沒有既定路徑,委員會將在每次會議上評估經濟前景以及潛在風險,並採取適當行動以維持增長、強勁的勞動力市場以及通脹率實現對稱的2%目標,強調政策將取決於經濟數據,他的觀點與鮑威爾和紐約聯儲主席威廉姆斯的最新表態相互呼應,這些很可能將成為未來政策會議的主基調。

美聯儲政策聲明將近兩次降息稱為“保險式降息”,鮑威爾此前已多次提及1995年和1998年美聯儲為應對經濟停滯而推出的小降息週期,作為應對經濟衝擊的政策行動參考。考慮到貨幣政策運行的滯後性,評估政策對經濟的影響效果需要時間。

對於美聯儲是否會釋放進一步降息的信號,機構觀點分歧明顯。高盛和巴克萊預計10月降息將是本輪週期的結束,未來聯邦基準利率將在該水準維持一段時間。高盛研報預計鮑威爾的表態將偏強硬,美聯儲或將在其聲明中調整一些措辭,以暗示今年的第三次降息將完成所謂的“週期中調整”,削弱寬鬆基調以評估降息效果。鮑威爾會重申經濟前景樂觀,但保留強調依賴數據以及在前景惡化時迅速做出反應的能力的說法。

渣打則預計美聯儲將在10月和12月連續降息,該行在研報中指出經濟增長放慢的跡象及溫和的通脹預期為降息提供了條件,而企業邊際利潤下滑及消費者開支增幅放緩則應該讓美聯儲引起警惕。如果經濟增長持續乏力,12月降息概率將難以避免。

牛津經濟研究院經濟學家施瓦茨(Ben Schwartz)向第一財經記者表示,他認為12月降息的概率不容忽視,從目前的情況看美國,乃至全球經濟數據短期改善的可能性不大,維持寬鬆的政策預期依然有必要,因此保留選擇權比直接關閉降息大門更有意義。

施瓦茨認為,現階段的經濟環境與上世紀90年代很相似,全球經濟面臨放緩壓力,且危機四伏,美聯儲需要通過降息避免經濟受到拖累。未來貿易因素依然是重中之重,貨幣政策也許並不足以解決由此對經濟產生的巨大衝擊。

從目前逐步深入的美股財報季看,美國經濟並沒有出現進一步惡化的趨勢。金融研究公司Sentieo在統計了近200家標普500指數成分股企業財報電話會議後發現,只有32家公司提到了經濟衰退,銀行業、信用卡企業普遍對美國經濟支柱消費表達出相對樂觀的情緒。CFRA Research首席投資策略師斯托威爾(Sam Stovall)認為,目前外界對經濟的看法逐步從“衰退”轉變為“緩慢但穩定的增長”,說明經濟擴張軌跡可能會有所下降,但出現衰退的概率很低。

*本文來自第一財經