您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲年度收官會議啟幕,按兵不動預期背後有何看點?

為期兩天的美聯儲12月議息會議美東時間10日開幕,受貿易形勢回暖及經濟數據向好等因素影響,市場普遍預期美聯儲將暫停降息。投資者將目標轉向未來的政策預期,而美聯儲依然需要應對多種挑戰。

關注點陣圖和季度經濟預測

芝商所(CME)利率觀察工具FedWatch顯示,美聯儲12月降息的概率僅為1.5%。由於此次按兵不動幾乎成為一致預期,市場的焦點轉向了更新的美聯儲季度經濟預測摘要(SEP)和利率點陣圖,以及鮑威爾對政策前景和經濟預期的最新表態。

澳新銀行認為,鮑威爾可能重申近期的觀點,即美國經濟表現良好,當前政策水準仍適宜,同時保留政策空間,強調實施進一步寬鬆貨幣政策需經濟前景出現大幅轉變。摩根大通和美銀美林則預計,最新點陣圖將表明2020年利率不會出現變化,同時利率政策保持在寬鬆的水準以支持經濟增長。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwarz)在接受第一財經記者採訪時表示,雖然美國勞動力市場表現驚豔,但明年美國經濟依然面臨增速放緩的壓力,這將同時反映在需求和供給端兩部分,在全球經濟增長疲軟的大背景下,美聯儲可能最早在明年年中再降息一次,以保證經濟擴張的目標不受到影響。

在10月末最近一次的美聯儲議息會議上,FOMC宣佈了年內連續第三次降息,同時決議聲明出現一處重大調整,刪除“採取適當措施”維持經濟擴張的表述,被“將監控最新資訊和數據以評估適當的利率路徑”取代,這被廣泛視為暫停降息的信號。美聯儲主席鮑威爾當時在新聞發佈會上表示,美聯儲相信貨幣政策處於良好位置,預計美國經濟未來將以溫和的速度擴張,傾向於進入觀望階段。

隨後的六周時間內,數項關鍵數據的表現證實了鮑威爾的判斷。作為美聯儲兩大職責之一,勞動力市場是保證美國經濟持續擴張的重要動力,目前全美失業率和申請失業救濟人數處於1969年12月以來最低水準。消費者信心與經濟擴張相互促進,美國三季度GDP增速上修至2.3%與美國家庭支出穩健增長密不可分,而剛過去的感恩節美國的消費熱情也為四季度經濟打下堅實基礎。

部分重要趨勢指標表現穩健,企業整體信貸狀況處於可控範圍,家庭債務水準在本輪經濟週期中並未出現惡性擴張的情況。房地產市場多年來一直拖累著經濟增長,新屋和二手房市場近期出現了復蘇跡象,並呈現出典型的早期經濟擴張週期環境的供需動態。

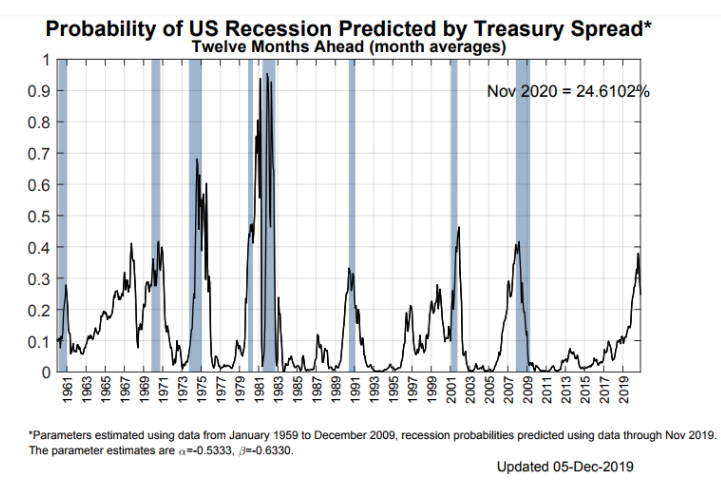

經濟預期的改善讓今夏一度引發市場恐慌的長短期美債收益率倒掛的現象已煙消雲散,外界對於衰退的擔憂聲逐漸平息。紐約聯儲基於美債收益率曲線建立的衰退模型顯示,未來12個月內美國經濟衰退的概率降至24.6%,較前期高點大幅下降近12%。

紐約聯儲衰退模型

面臨的潛在挑戰

貿易因素是今年美聯儲議息會議頻繁提及的關鍵點,也是美國經濟目前面臨的威脅之一。美國諮商會調研發現,與消費者信心相比,企業高管對經濟的信心指數處於近年來的低位。如今下滑的商業投資逐漸成為經濟的薄弱環節。美國經濟分析局數據顯示,美國企業利潤第三季度同比下降0.8%,貿易形勢、勞動力成本上升、全球經濟放緩等因素拖累美國企業擴張業務的步伐,反映軟體、研發、設備等業務支出的非住宅固定投資下降2.7%。

摩根大通區域投行業務主管裏希特(John Richert)表示,出於對企業未來盈利前景不確定性的擔憂,與他交流的大多數企業領導人都在考慮控制2020年的資本支出,並為潛在風險對業務產生影響進行準備。從行業分佈分析,製造商、運輸和消費零售企業面臨的運營壓力較大。裏希特透露,中小企業CEO們正在越來越多地研究所謂的“平等合併”,以擴大規模並幫助企業度過未來的低迷時期。

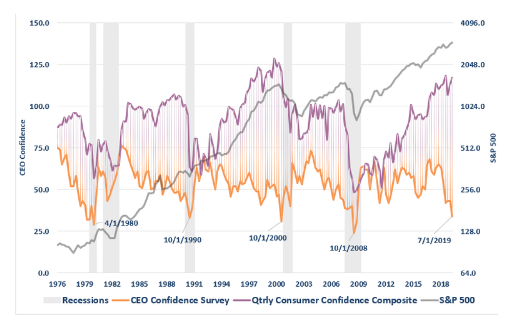

歷史上看,企業家與消費者的立場分歧往往蘊含風險,因為這種情況通常發生在經濟衰退開始之前。出於職業的敏感性,企業CEO的信心指數變化領先於消費者,而當經濟形勢最終明顯惡化時消費者的反應則表現出“激烈而迅速”。道富全球首席市場策略師阿隆(Michael Arone)指出,積極的消費者信心和消極的商業信心之間的差距令人擔憂。市場不會同時出現繁榮和衰退,最終大家的觀點將逐步趨向於一致。

施瓦茨告訴第一財經記者,考慮到特朗普在貿易政策上的搖擺不定,企業商業投資情緒短時間內很難得到改善。但隨著大選臨近,他預計美國政府的貿易政策預期將逐步轉向溫和,這對於企業投資而言是中性偏利好的消息。

美國企業與消費者信心指數出現背離

短期回購市場的流動性問題同樣值得關注。自金融危機以來,短期融資市場很少出現波動,因為美聯儲購買資產是為了壓低長期利率。9月中旬,受到國債拍賣及企業納稅等多種因素影響,隔夜利率一度飆升至10%,美聯儲被迫向市場注入流動性。

10月,美聯儲宣佈將以每月600億美元的初始速度購買短期國債,並持續到2020年第二季度。同時,紐約聯儲的隔夜和中短期公開市場操作期限被不斷延長。美聯儲數據顯示,截至12月4日其資產負債表已從9月份的3.8萬億美元升至4.07萬億美元,約有2080億美元的回購干預措施尚未完成。美聯儲稱仍在瞭解現行準備金制度下金融體系需要多少儲備,這給干預措施的長期前景增添了不確定性因素。

國際清算銀行(Bank for International Settlements)9日發佈報告指出,美國回購市場的混亂表明,金融領域目前存在結構性問題,而這並不只是暫時的。前美聯儲理事塔魯洛(Daniel Tarullo)近期在布魯金斯學會發表講話時表示,銀行必須積累並持有大量流動資產,以確保能夠度過壓力時期,否則可能產生災難性的後果。

*本文來自第一財經