您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲對降息“鬆口”!但市場動盪或遠未結束

剛過去的一周,美國股市經歷大幅調整,三大股指跌幅均超過10%,進入盤整區間,創下金融危機以來最差單周表現。

恐慌情緒居高不下,投資者擔心隨著新冠肺炎疫情的蔓延,全球經濟將承受巨大打擊。美銀美林將2020年全球經濟增速預期調降至2.8%,為2009年以來最低水準。

面對外界降息預期持續升溫,美聯儲主席鮑威爾的聲明暫時緩解了市場的擔憂,但對於接下來股市能否企穩回升,機構普遍持謹慎的態度。

世界衛生組織(WHO)總幹事譚德塞也發聲安撫市場,稱全球市場應該冷靜並努力看清現實。“我們需要繼續保持理性。”他說,“失去理性毫無幫助。我們需要實事求是地處理問題。”

美聯儲立場鬆動

雖然尚沒有足夠證據證明美國經濟正在受到嚴重影響,企業卻從疫情中感受到了危機。製造商無法獲得零部件,酒店和度假村為代表的旅遊業收入正在下降,零售商擔心沒有足夠的庫存來滿足美國的需求。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)在接受第一財經記者採訪時表示,恐慌情緒依然高漲,疫情讓各國商業活動受到了明顯影響,對經濟增長產生不利預期。如今全球供應鏈正在遭遇嚴重挑戰,對於美國而言,近階段影響主要體現在供應方面,但如果形勢惡化並波及需求面,對經濟的衝擊將明顯上升。

避險情緒持續升溫,資金流入不斷壓低美債收益率,基準10年期美債一度觸及1.12%,創歷史新低,超長期30年期美債則史上首次跌破1.70關口,目前3月期和10年期美債收益率倒掛近14個基點,再次引發外界對於美國經濟衰退的擔憂。

對此,施瓦茨表示,從目前的情況看,美國經濟正在放緩,但形成衰退的可能性並不大,因為消費者基本面依然穩固,可以看到1月份美國個人收入增長好於預期,同時消費者信心持續高漲,而消費支出一直是推動經濟增長的關鍵因素。

標普預測美國經濟第一季度增速將從2019年第四季度的2.1%放緩至1%,其中0.5個百分點歸因於疫情,全年影響在0.1%~0.2%之間。標普首席經濟學家博維諾(Beth Ann Bovino)指出,酒店、餐館、零售商和製造業將首先感受到壓力,人們也許可以遠程辦公,但許多人可能會因為疫情失去工作和收入。

梅西百貨首席執行官根內特(Jeff Gennette)在最新季度業績電話會議上表示,由於亞洲遊客來美國旅遊的次數減少,公司的店面銷售業績略有放緩,現在無法準確評估疫情對消費者或供應商的衝擊,但預計後續影響會逐步顯現。

全球性資本市場動盪也讓美聯儲對降息的態度有所鬆動,美聯儲主席鮑威爾2月28日美股盤中發表聲明維穩市場,表示美國經濟的基本面依然強勁,但新冠病毒對經濟活動構成了不斷變化的風險。美聯儲正在密切監視事態發展及其對經濟前景的影響。必要時將動用政策工具並採取適當行動來支持經濟。稍早前,聖路易斯聯儲主席布拉德和達拉斯聯儲主席卡普蘭也在例行講話中提到了降息的可能性。

下周多位美聯儲官員將發表講話,貨幣政策立場變化是否在內部形成共識引發關注。即將公佈的經濟數據也尤為重要,2月ISM製造業、非製造業PMI指數和美國非農就業報告的表現將反映出近期經濟的表現,美銀預期ISM製造業指數將回落至50的臨界點,而最新美聯儲褐皮書可能會反應出地區經濟正面臨的挑戰。

市場動盪或遠未結束

去年1月,美聯儲主席鮑威爾在出席美國經濟協會舉辦的聯合訪問活動時放棄了漸進式加息的立場,強調加息沒有預設路徑,將瀕臨熊市的美股從懸崖邊上拉了回來。這一次鮑威爾的表態能否提振市場信心,不確定性因素依然較多。

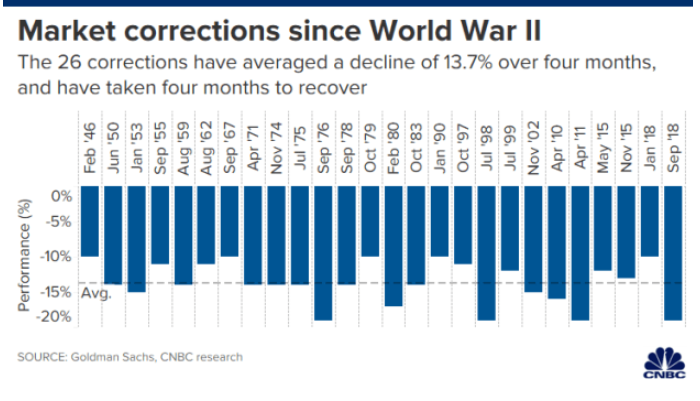

高盛統計發現,自二戰以來,標準普爾500指數已經26次進入盤整區間,期間平均跌幅在13.7%,在不演變為熊市的情況下,回調平均要持續四個月,這意味著美股可能要到7月才能完全得到恢復。

美股進入盤整區間後平均恢復時間為4個月(資料來源:高盛,CNBC)

BK Asset Management首席市場策略師施羅斯伯格(Boris Schlossberg)在接受第一財經記者採訪時表示,美股動盪期可能還未結束,對金融市場而言,真正的威脅是疫情比預期更嚴重,全球性商業活動停滯將引發新一輪的拋售潮。對於降息預期,他也持謹慎的態度,認為即使美聯儲進一步下調聯邦基金利率,考慮到目前的利率水準,其對經濟的提振效果也十分有限。

因疫情影響,不少美國企業已經發佈業績預警,微軟稱占公司總營收36%的個人計算部門全年業績指引或無法完成;Paypal和萬事達也表示主營業務收入預測將下修。紐約梅隆市場策略師特寧高澤(Daniel Tenengauzer)在研報中指出,跨國企業正在尋求重建供應鏈,構成了代價高昂的尾部風險。隨著經濟增速放緩,業績下滑背後可能引發信貸資金斷裂的隱患。

巴克萊稱,將疫情擴散、美國經濟活動放緩以及商業不確定性上升等因素考慮在內,今年美國企業的利潤增速將下滑2%,並將年底標普500指數的目標位從年初的3300點下修至3000點。

對於經濟前景,美國銀行經濟學家哈裏斯(Ethan Harris)在研報中稱,預計未來經濟增長呈U形軌跡,而不是此前投資者曾經預計的V形反轉,風險仍然偏向下行。摩根士丹利相對樂觀,稱疫情為“暫時性和外源性衝擊”,而不是基本面實質性惡化,預期在各國央行貨幣和財政政策支持下,全球經濟增速會在第二季度或第三季度開始“強勁”反彈。

*本文來自第一財經