您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲連垃圾債都買了,全球市場危機化解?

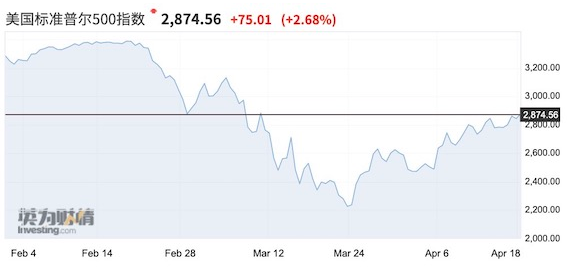

截至4月18日,標普500指數較3月23日的低點反彈30%,IT板塊年初至今跌幅收窄至3.8%,一些超大市值科技公司甚至斬獲了正盈利。如今,美聯儲連垃圾債都開始買了,全球市場是否當真沒有危機了?這對中國市場意味著什麼?

市場與基本面脫節難長期持續

顯而易見,在美聯儲史無前例的強效刺激下,美股的表現已經和經濟、盈利基本面脫節。“如果疫情始終無法緩和、醫療方面沒有進展,那麼央行的‘不惜一切代價’仍無法彌補,市場的狂歡未來難以持續。”渣打全球首席策略師羅伯遜(Eric Robertsen)告訴第一財經記者。

此前,美聯儲的政策不斷升級。例如,推出“主街貸款計畫”,未來將購買最多6000億美元貸款,確保中小企業獲得信貸流。這意味著薪資保護計畫(Paycheck Protection Program,PPP)可能會再增加2500億美元,以達到總額6000億美元;引發轟動的是,美聯儲擴大一級和二級市場企業信貸融資的規模和範圍,以支持多達8500億美元的信貸,美聯儲還宣佈將購買“墜落天使”(Fallen Angels),即在美國時間3月22日仍具備投資級評級、但此後被降級到高收益級(垃圾級)的最高三個級別的債券(BB+,BB,BB-)。例如,福特汽車和梅西百貨都在疫情的衝擊下失去了投資級評級,美聯儲正嘗試支持這些公司克服需求端衝擊。

但是,市場很可能高估了美聯儲能購買的垃圾級債券的規模。“由於美聯儲明確表示,購債範圍仍將主要以投資級債券的ETF為主,且存在購債的集中度限制,因此機構預計垃圾債的購買量最多為50億美元。近期,高收益債ETF的漲幅遠遠不及投資級債券ETF。”羅伯遜表示。

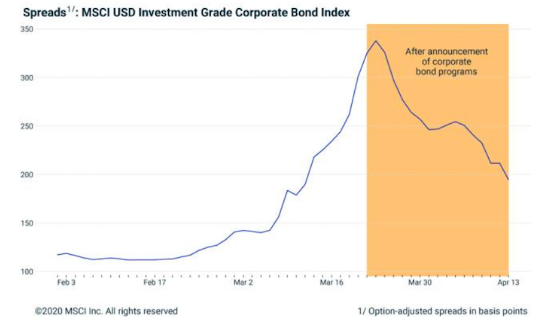

MSCI近期數據顯示,自美聯儲3月27日宣佈公司債購買計畫以來,MSCI美元投資級公司債指數的信用利差收窄近120bp,現在只比危機爆發前高了近80bp。

渣打表示,最大的擔憂在於,這一切都無法抵消盈利的下滑。央行不斷壓低債券收益率,但這無法確保一級市場未來會接納那些需要再融資的發行人。不論是美國還是全球,高收益債券市場都會面臨持續的挑戰。

值得注意的是,不同市場表現出了前所未見的“脫節”,那些受到政策支持的主體表現遠超未受支持或受支持不足的主體。美國高收益債信用利差和油價的脫節就是典型。

“前者受到政策支持,因此價格有所修復,但向來與高收益債券呈現正相關性的油價,近期即使在OPEC同意減產的背景下仍持續下跌,而油價則反映了經濟的真實基本面。未來,這種差距仍可能維持。”羅伯遜稱。

此外,標普500指數中的超大市值成分公司也顯然是刺激政策的最大受益者,因此漲幅居前。近期多家華爾街頂級投行高呼“美股熊市終結,不會再看到前低”,但這一判斷可能經不住推敲。

“若最大的公司獲得救助,那麼股指會持續恢復,但美國和全球經濟仍將面臨風險。中小型企業在就業市場扮演重要角色,很難忽略它們的疲軟對消費支出構成的衝擊。不同股票板塊之間的表現也展現了政策制定者未來可能面臨的巨大挑戰,”羅伯遜稱,“標普500指數較3月23日的低點反彈30%,但反彈的比例非常不均衡,集中在市值最大的公司。資訊科技公司在標普500指數中的權重最大(25%),IT板塊年初至今跌幅收窄至3.8%,一些超大市值科技公司甚至仍斬獲了正盈利,即使指數整體下跌13%。但是小盤股表現持續跑輸超大市值公司,這也反映了企業盈利不及預期和政策支持不足的現實。例如,羅素2000指數仍較2月的峰值下挫30%,而標普100指數僅較2月峰值下挫15%,年初至今下挫10%。

值得一提的是,從4月3日算起,美國失業救濟金申請人數在過去三周超過了1000萬人,渣打預計,這一失業速度意味著美國潛在的就業人數會下降3000萬人,美國GDP二季度同比或下滑20%。PPP計畫旨在幫助小企業維持對員工的雇傭,但該計畫已耗費3500億美元,政策制定者可能需要對小企業提供更多支持。

中國經濟需更多消費端刺激

相比之下,中國今年以來的刺激力度相對有節制。“不過,中國央行在很多方面都扮演了重要角色。例如,央行為銀行和金融系統注入流動性、降低政策利率、擴大再貸款再融資再貼現額度來定向幫助小企業。這些措施都有助於穩定金融市場,降低疫情造成的經濟衝擊,也支持了復蘇進程。”IMF中國部負責人海格·伯傑爾(Helge Berger)對記者表示。

但就4月17日發佈的一季度GDP數據來看,後續政策刺激力度仍需加碼。一季度中國GDP同比下滑6.8%,由於各地在一季度採取了嚴格的隔離措施以控制病毒傳播,服務業受到的影響最為嚴重,第三產業增加值同比萎縮9.6%。同時,限工限產措施也導致第二產業增加值同比下降5.2%。不過,幾個主要宏觀指標都出現了3月環比2月明顯回升,比如工業增加值同比增速從1、2月的-13.5%大幅回升到3月的-1.1%;固定資產投資同比增速從1、2月份的-24.5回升到-16.1%;特別是房地產投資同比增速從上月的-16.3%回升到了-7.7%等。

中航信託宏觀策略總監吳照銀對記者表示:“即使3月份在好轉,但仍然明顯低於正常水準,這就需要各種政策來穩定經濟增長。穩增長,全世界各經濟體都在做:無限量寬鬆貨幣,輔以各種財政政策。對於中國,穩增長需要精准施策,”他認為,基建投資固然重要,但當前消費端的重要性不斷提升。過去十多年中國經濟結構已經發生了較大變化,從過去偏重依賴投資到現在消費逐漸占主導,投資、消費、淨出口三大需求對GDP的貢獻出現了此消彼長的變化,投資對經濟增長的貢獻已經明顯下降,2019年投資對GDP的貢獻僅為31.3%。

相反,消費的作用在快速上升,對GDP的貢獻已經從2008年的44%上升到了2019年的57.8%。因此,這一輪穩增長的抓手應該是消費而不是投資,刺激消費比刺激投資的效果會更明顯。“而且,從一季度數據看,消費增速仍然在低位,遠沒有恢復到正常水準,3月份的社會消費品零售總額同比增速雖比1、2月份的-20.5%有所上升,但僅達到-15.8%。因此,消費端刺激政策尤其需要加碼。”他稱。

A股資金面弱平衡

就A股而言,宏觀基本面目前已基本反映在股價裏,因此股市在現階段受基本面影響較小,但後續應密切關注外需放緩的衝擊以及資金面情況。

吳照銀認為,“影響市場的主要因素是資金狀況,二季度的基金募集狀況弱於一季度,但外資在二季度重新流入,改變了3月外資大幅流出的狀態。整體看股市資金大體處於弱平衡狀態,決定了指數呈現橫盤走勢,但市場活性在下降,需要尋找新的動能。”

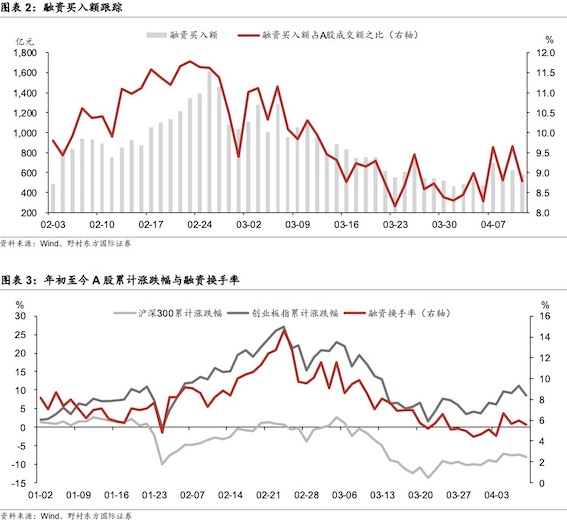

野村東方國際證券首席策略師高挺告訴記者,截至4月10日,A股融資餘額較4月3日減少64.9億元至10378.3億元。融資餘額連續四周下滑,小市值股票成交占比持續上升,這意味著市場從一季度的亢奮中逐漸回歸理性,伴隨一季報進出口數據公佈和對於政策預期的再思考等變化,成交縮量可能意味著市場面臨震盪風險。該機構表示,近期考慮以三條主線開展中長期配置:內需拉動、線上消費壯大和龍頭溢價抬升。

*本文來自第一財經