您们的需要 我们的专注

Your Needs Our Focus

财经快讯

債務支持的經濟衰退?美聯儲的“債務橋”策略失效

美聯儲的“債務橋”策略(debt-bridgepolicy)旨在改善企業信貸流動,以避免災難性的信貸緊縮。而此前,應對經濟衰退的貨幣政策解決方案從來沒有向陷入困境、虧損的企業提供信貸。

在經濟衰退期間,沒有創紀錄的企業借貸的先例。在經濟衰退期間和之後,企業倒閉的規模將遠遠超過金融危機時期。

美聯儲的“債務橋”策略

使經濟從衰退走向復蘇的貨幣政策傳統途徑是降低官方利率。隨著時間的推移,利率的降低觸發了一個再融資週期,降低了利息成本,改善了流動性狀況。“再融資”過程使企業(和個人)以更強的流動性和更低的債務負擔走出衰退。

在官方利率相對較低的情況下,“再融資”過程不再是對抗經濟突然收縮的可行政策選擇。因此,政策制定者被迫通過購買證券來支持信貸流向經濟,並向那些無法獲得信貸或成本過高的部門提供直接融資。

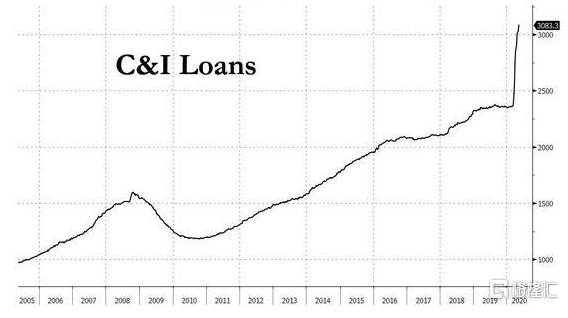

因此,私人信貸流動非但沒有收縮(這是衰退期間的典型模式),反而呈爆炸式上升。自2020年初以來,工商業貸款增加了7500多億美元,達到創紀錄的3.1萬億美元。這一增幅幾乎與過去6年企業銀行貸款的累計增幅相當。

與此同時,美國企業利用資本市場發行了數千億美元的新債。截至5月初,企業已經發行了近3,000億美元的新債,是去年同期的兩倍。

在最好的情況下,在幾個月內增加1萬億美元的新負債是一個很大的數字。然而,在經濟低迷時期,創紀錄的企業借款增加了企業破產和違約的風險。

哈佛商學院(HarvardBusiness)2010年發佈的一項研究分析了1980年至2000年三次全球經濟衰退期間的公司業績,對4700家上市公司在經濟衰退前三年和衰退後三年的銷售和利潤表現進行了分析。

調查結果描繪了一幅嚴峻的圖景:經濟衰退對企業業績造成了毀滅性的、持久的影響。17%的公司倒閉,被收購或決定私有化。

與此同時,在經濟衰退發生三年後,40%的公司還沒有恢復到衰退前的銷售和利潤水準。而且,大約80%的上市公司在經濟衰退後整整三年時間,銷售和利潤增長率都沒有恢復到衰退前的水準。

幾乎所有商界人士都認為,當前的危機標誌著一個轉捩點。商業世界已經發生了變化,公司需要重組(精簡)他們的組織以適應新常態。企業的經營足跡將縮小,但負債將增加。

在經濟衰退期間,沒有企業借貸達到創紀錄水準的先例。因此,投資者需要做好準備,迎接一個不太可能像以前那樣的經濟環境:經濟增長不平衡且緩慢,企業破產數量創紀錄。

*本文來自新浪美股