您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲下一步政策舉動料與對通貨膨脹的長期觀點掛鉤

儘管傑羅姆·鮑威爾說加息這事壓根不在考慮範圍內,但投資者仍然想知道,這位美聯儲主席何時會開始放鬆腳下的經濟油門。

過去一周,美聯儲對這個問題的答案給出了一些強烈暗示。

聯邦公開市場委員會7月1日發佈的6月-10會議紀要顯示,“許多”決策者傾向於將利率路徑和未來的資產購買行動與通貨膨脹掛鉤。他們甚至暗示會等到通脹率略超過美聯儲2%目標後再進行實質性調整。

這讓一些美聯儲觀察家感到驚訝,但也許他們沒必要如此。

就在新冠大流行來臨之前,官員們即將進入貨幣政策框架評估的最後階段,該評估已經表明美聯儲對解釋物價穩定使命的方式發生了重大變化。

高於目標

鑒於長期以來被指責高估通貨膨脹走向(現實是通脹率一再下滑),一些聯邦公開市場委員會成員決心至少讓通脹率適度超過目標水準。

通過評估貨幣政策框架所獲得的經驗教訓料將不可避免地反映到聯邦公開市場委員會每月的利率決定中,但是尚不確定何時以及如何發生。

最近的會議記錄清楚表明,隨著官員們制定未來政策的前瞻指引,這兩條河最終將在未來幾個月內匯流到一起。

“如果你說要採用這個新框架,將如何向人們展示其意義呢?”摩根大通大通美國首席經濟學家Michael Feroli表示,“這是一種支持它的方式。”

漫漫長路

6月聯邦公開市場委員會在做出維持利率不變決定時的討論,反映出這種轉變一直在進行。

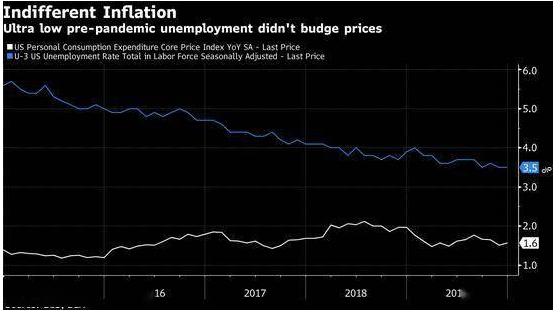

繼1970年代和80年代的大通貨膨脹之後, 美聯儲的姿態一直是對物價上漲保持警惕。官員和大多數經濟學家後來才慢慢意識到,通貨膨脹對經濟衝擊,尤其是對失業率下降的反應越來越小。

儘管失業率此前跌至50年低點,但美聯儲青睞的截至2019年的平均五年通脹率指標只有區區1.3%。

決策者對通貨膨脹變得更加警覺,實際上通貨膨脹率太低了,以至於即使在經濟繁榮時期,利率也保持在接近零的水準,這削弱了美聯儲通過低利率對抗衰退的能力。

美聯儲試圖通過評估貨幣政策框架來尋找新方法,提振長期通脹率回到2%的目標水準。

面對這麼長時間通脹低於目標的情況,許多人現在希望將通貨膨脹率推至略高於長期目標的位置。

*本文來自金融界網站