您们的需要 我们的专注

Your Needs Our Focus

财经快讯

“非常時期”美聯儲擴表與美元供求

為應對新冠肺炎疫情對經濟的衝擊,美聯儲推出了一系列寬鬆工具,包括降息、無限量購買國債及MBS、與海外央行貨幣互換以及各種信貸市場投放工具。由此,美聯儲的資產負債表急劇擴張。截至7月1日,美聯儲總資產7.06萬億美元,高峰時(6月10日)一度達到7.22萬億美元。

從購買力平價理論的角度而言,中央銀行擴表會導致本國貨幣供給增加,降低本國貨幣的相對購買力,進而導致本幣貶值。從利率平價理論的角度來看,資金有逐利的天性,即從利率窪地流向利率高地,而中央銀行擴表會導致本幣利率降低,引發本幣貶值。但實際上,2008年來美聯儲共進行了三輪QE,QE期間美元指數有漲有跌,並沒有明顯單一的方向。由此可見,美聯儲總資產規模的變化與美元指數漲跌之間並沒有固定的規律,需要具體問題具體分析。匯率走勢所受的影響因素太多,美聯儲不同時期擴表原因也各不相同,但其對美元指數的影響歸根結底脫離不了外匯市場的供求關係。

淺析美聯儲擴表“初心”

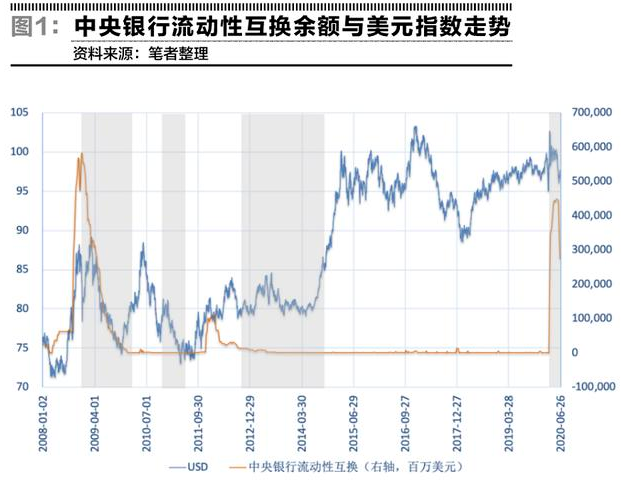

在2008年9月以前,美聯儲總資產以一個相對平緩的速度“自然擴張”,即美元的基礎貨幣供應量和美國經濟增長以及海外美元的需求相適應。2008年9月後,除了自然增長的部分,美聯儲與海外央行的貨幣互換以及主動購債是導致美聯儲資產負債表迅速擴張的兩大原因。其中,在海外央行互換餘額異常增長時,美元指數往往跟隨上漲;而在主動購債的不同階段,對美元指數的影響往往不同。

海外央行互換餘額大部分時間內波動不大,且接近於零,但其異常變動時,常常與美元指數的大幅震盪同步出現。

2007年以來,美聯儲與海外央行的互換餘額有三次異常飆升(圖1)。分別為2008年3月,次貸危機蔓延之初;2011年年末,歐債危機發酵;2020年3月,新冠肺炎疫情在全球升溫。以上三個時點,均出現了海外美元流動性的異常收緊,反映海外美元流動性的指標——歐元對美元交叉貨幣互換基差均大幅走低,表明用歐元換美元的成本提高。其他衡量美元流動性整體鬆緊程度的指標,如TED利差(三個月Libor-同期美債收益率)也同步異常走高,顯示流動性壓力驟增。為緩解離岸市場美元流動性緊張的局面,美聯儲與海外央行的互換餘額快速增加,同期,美元指數也直線上漲。

互換餘額增加和美元指數上漲之所以同步出現,是因為其背後有共同的驅動因素——美元供不應求。在外部衝擊下,全球金融市場陷入混亂,融資功能受阻,美元流動性趨緊,由此,美元指數快速拉漲。作為應對,儘管美聯儲並不願承擔全球央行的責任,但仍不得不通過大規模的貨幣互換來撫平流動性的緊張局勢。當然,這往往是短期衝擊,隨著美元流動性壓力緩解,互換餘額與美元指數很快會同步回落。

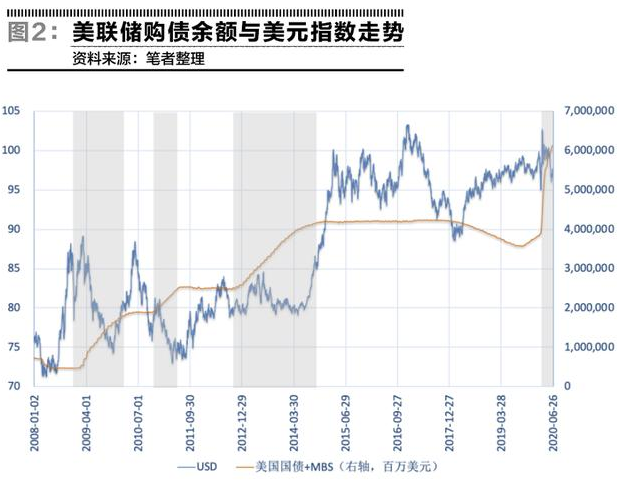

美聯儲的主動購債是其資產負債表擴張的主要原因(圖2)。經歷了前三輪QE後,美聯儲資產規模從不足1萬億美元一度擴張至4.56萬億美元。QE3之後,美聯儲從2017年10月開始縮表。至2019年8月縮表結束時,美聯儲資產規模收縮至3.81萬億美元。其中,持有的國債占比55%,MBS占比39%。在2020年3月23日Open QE開始前,國債及MBS餘額占總資產的比重約為85%。在三輪QE以及此輪的Open QE中,我們觀察到三個規律:

第一,QE剛開始時,美元指數往往走強。這與全球美元流動性的鬆緊程度有關。尤其是在QE1和Open QE開始前,同步伴隨海外央行互換餘額的異常增長,反映全球美元流動性異常趨緊。如前文分析,這種情況下美元指數走強,是對美元市場供求格局雖然預期邊際改善但依然供不應求狀態的描述。

第二,QE實施階段,美元指數則大部分時間偏弱,這與運用利率平價和購買力平價理論分析的結果一致。並且,美元的最大貶值幅度在降低(前三次QE最大貶值幅度分別為16%、10%、6%)。

第三,QE結束前,美元指數會提前走強。預期寬鬆環境的結束,會引發市場的“縮減恐慌”(Taper Tantrum)。尤為明顯的是在QE3正式退出的三個月前,市場已開始“未雨綢繆”,資金大量從新興市場撤出回流美國,帶動新興市場資產價格大跌,貨幣貶值,而美元指數則快速上漲。

此輪美聯儲擴表對美元指數的壓力有限

Open QE以來,與海外央行貨幣互換餘額變動的方向一致,美元指數經歷了快速拉漲與回撤。參考此前三輪QE的節奏,跟隨美聯儲購債步伐,美元指數將呈現一個相對長時期的弱勢,但歐洲央行的反應不可忽視。

美聯儲此前三輪QE過程中,歐央行並無明顯動作。歐央行的QE正式開始於2015年1月,彼時美聯儲已停止購債。而此次歐央行則行動迅速,在疫情升級後,3月18日便推出了7500億歐元的緊急購買計畫(PEPP),6月將其加碼6000億歐元至1.35萬億歐元。同時,常規的資產購買計畫(APP)依然保持每月200億歐元的速度,2020年額外增加的1200億歐元總規模APP也在進行中。目前,歐央行的資產總規模也是線性上升,這同樣會擴大歐元供給,進而減弱美元指數的貶值壓力。

反觀美聯儲的資產負債表的擴張速度和幅度似乎並不劇烈。國債和MBS的購買仍將是資產負債表擴張的主因,預計2020年內維持每月1200億美元的規模。儘管美聯儲推出了種類繁多的信貸資產市場投放工具(表1),令美聯儲可以購買的資產上限達到2.6萬億美元,但實際使用規模可能有限,目前僅落地了2000億美元左右。其中,一級交易商信貸工具(PDCF)、貨幣市場基金流動性工具(MMLF)及商業票據融資工具(CPFF)的使用可能在年底降至零。此外,中央銀行流動性互換餘額以及回購需求仍將繼續下降,也將部分抵消美聯儲資產負債表的擴張程度。預計2020年年內美聯儲的資產總規模將擴張至8萬億美元,2021年年底至9萬億美元。也就是說,總資產的增幅將顯著放緩。從擴表的目的看,金融危機之後QE是為了提供持續的貨幣寬鬆環境刺激經濟的重新增長,本輪Open QE主要是在疫情衝擊下緩解全社會的金融壓力。也就是說,雖然同樣是QE,但“後金融危機”時代和新冠疫情期間,貨幣政策面臨外部環境約束和政策目標都完全不同,由此QE的力度、退出等都可能和以往不同。等到疫情得到控制,經濟全面重啟之後,如果經濟增長不持續低於趨勢水準,QE的必要性就會大大降低。由此,未來的美聯儲資產規模可能會低於我們現在的判斷。

從以上兩個角度考慮,此次美聯儲資產購買對美元指數產生的壓力相對較弱,美元的貶值幅度有限,美元指數的下跌下限可能在93。2020年,美國經濟一旦企穩或美聯儲萌生退意,美元的反彈也將是相對劇烈的。

*本文來自證券市場週刊