您们的需要 我们的专注

Your Needs Our Focus

财经快讯

新框架下美聯儲面臨風險:並非“通縮”,而是“滯脹”

本文要點

美聯儲對已運行近9年的政策框架做了調整,其中的核心內容之一是將原2%通脹目標調整為平均通脹目標。

對於此次政策框架調整能否持續奏效,目前很多人都存疑。但需注意,慎用日本案例來評估美聯儲新政策框架的效用。

一方面,在討論日本央行緩解通縮壓力失敗的案例時,需要全面考慮到當時其正處於貿易全球化提升和全球產業鏈推進的高漲期,而且日本作為發達國家也加入其中,即產業空洞化和增加海外投資,這些均對其物價水準產生持續的壓力,僅僅依靠日本央行的寬鬆貨幣政策無法完全對沖這些壓力。

另一方面,若用日本案例來直接比照評判美聯儲新框架的有效性,則需要滿足日美所處環境大致相當的前提條件。然而,美聯儲現在所處環境與日本當年迥然不同。其中最主要的變化,就是發達國家內部產業工人和服務業白領間收入差距的持續擴大,直接導致否認多邊貿易的單邊主義和保護本國產業的民粹主義抬頭,並持續對全球經濟一體化進程產生劇烈衝擊。

因此,如果美國通過刺激通脹預期來降低實際利率並帶動投資,那麼美聯儲新框架幫助美國通脹預期重返正常狀態還是有不小的概率。但如果實際投資未能如願實現持續強勁增長,那麼擺在美聯儲面前的大麻煩並非是“通縮”,而是“滯脹”。

鑒於“三低一平”的趨勢變化——“低增長、低利率、低失業率和菲利普斯曲線平坦化”,美聯儲對已運行近9年的政策框架做了調整,其中的核心內容之一是將原2%通脹目標調整為平均通脹目標(Average Inflation Targeting,AIT)。

此調整背後的政策邏輯變化是:由“過去成為過去”轉為“過去不是過去”。

在原有的2%通脹目標框架下,美聯儲只需關注當前的通脹預期變化,而不用考慮過去。而現有框架則需關注一定時期內的平均通脹水準,即若一定時期通脹持續低於2%,那麼美聯儲會容忍通脹可以在之後的一定時期內超過2%,由此就很大程度上打消了舊框架下市場對利率政策快速變化的顧慮。

美聯儲之所以做出如此調整,目的是擬通過直接刺激通脹預期,來降低實際利率預期,進而促進投資和消費。

因為在利率政策空間充裕的時期,美聯儲本可以通過降低名義利率,來實現此目標(實際利率=名義利率-通脹),但現階段利率已降至零下限水準,由於受到有效下限的制約,加之美聯儲已表示不會實施負利率政策,意味著其已經無法繼續通過降低名義利率,來降低實際利率,因此只能從通脹預期入手。

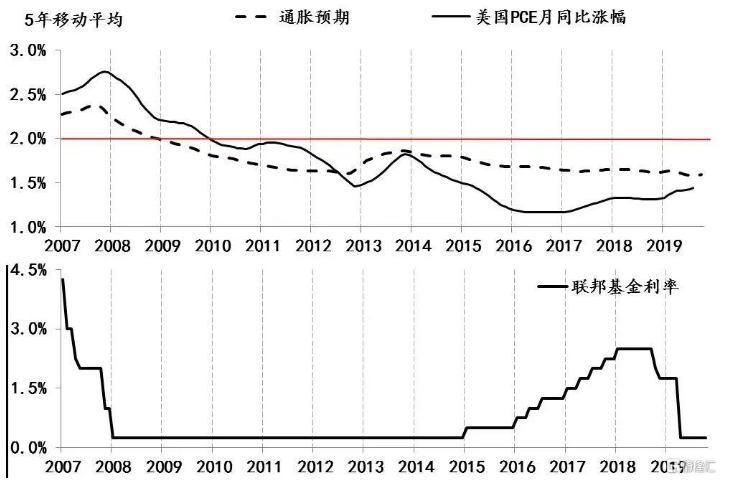

圖1:美國基準利率、實際通脹及預期變化情況

數據來源:Wind

從框架調整後的市場短期表現而言,市場應該已領會了美聯儲調整政策框架的意圖,在美聯儲公佈政策之後,通脹預期出現了明顯上升,由8月26日的1.6%曾一度升至8月31日的1.7%。

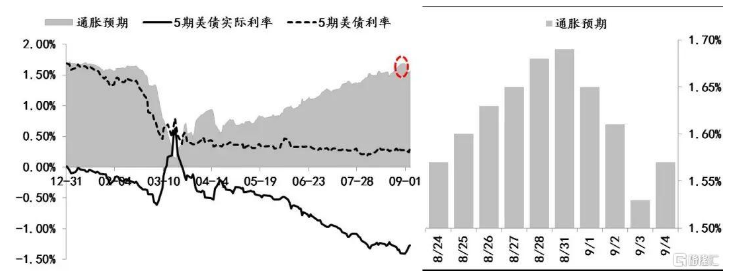

圖2:新框架公佈後美國通脹預期變化情況

數據來源:Wind

慎用日本案例來評估

美聯儲新政策框架的效用

可是,對於美聯儲AIT政策框架調整能否持續奏效,目前很多人都存疑。

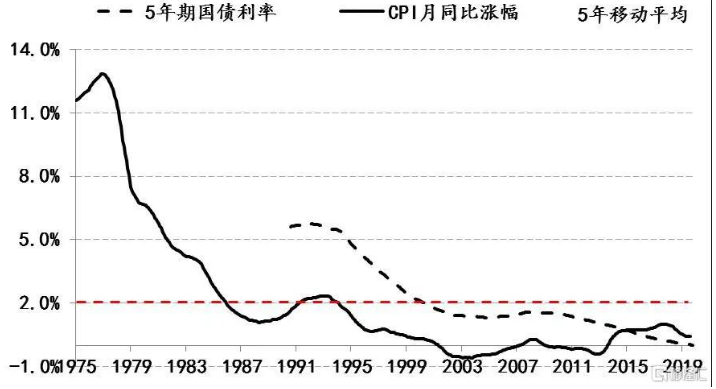

因為,作為典型案例,日本的通脹水準自1995年降至2%下方之後,就始終未能擺脫通縮陰影,即便是在2003-2007年全球經濟高速增長期間,以及2008年金融危機後安倍實施了“三支箭”經濟刺激政策期間,日本通脹始終也沒有回升至2%上方,而且期間日本的中期名義利率已持續降至0附近。

換而言之,雖然日本央行已經是全球最寬鬆的央行,但並未令日本擺脫通縮壓力。日本案例讓各界對已深陷利率有效下限困境的美聯儲擺脫通縮的能力同樣存疑。

圖3:日本5年期國債利率和通脹情況

數據來源:Wind

但當我們在使用日本案例時,需要全面回顧日本當時所處的經濟環境。

上世紀80年末至90年代初,全球格局逐漸由兩極轉為單極,標誌性事件包括“柏林牆被拆”(東西德統一)和蘇聯解體,美國單極獨大的格局得以成型且不斷強化,在此變化之後,貿易全球化程度更有條件得到持續提升,期間1996年GATT(關貿總協定)正式被WTO(世貿組織)取代,以及2001年中國的加入,更是起到了積極推進作用。

貿易全球化進程最終促成了產業鏈的全球化,並帶動全球經濟結構發生了深刻變化。依賴於產業鏈全球化後的產能釋放,包括美國、日本在內的發達國家普遍出現了產業空洞化與服務業占比提升的經濟結構趨勢性變化。欠發達國家則承接了發達國家外遷出來的製造業產能,並在資源稟賦支撐下(便宜的勞動力和土地,以及較低的環保要求等),通過多邊貿易的便利機制,持續給全球提供物美價廉的產品。

因而,客觀地說,1995年之後日本之所以持續陷入低通脹困境,與同步出現的全球低成本產能集中釋放有著密切關係,即外部輸入性通縮因素也是造成日本通脹低迷的重要因素。

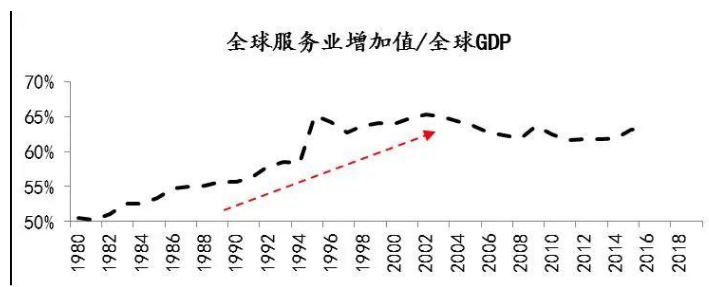

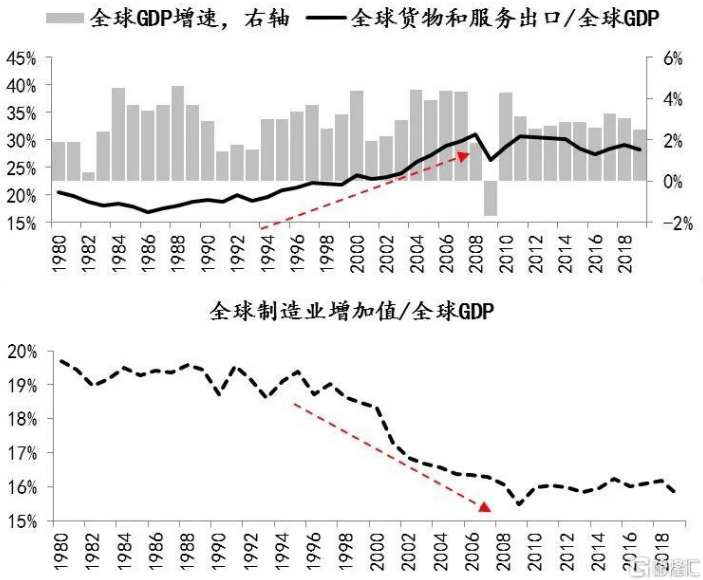

從數據表現上看,1995年至2008年期間,全球商品和服務貿易占GDP比重由19%升至31%,同期全球經濟增速高達3.3%;期間服務業增加值占GDP明顯提升至65%,製造業增加值占GDP比重則降至16%以下。數據變化反映出在貿易全球化程度持續提升的基礎上,全球經濟進入明顯的上升週期。但同時經濟增長和貿易全球化在紅利分配方面,服務業占比明顯高於製造業,而此利益分配格局的變化,也是發達國家資本由本土製造業向全球服務業轉移的根本原因。

所以,在討論日本央行緩解通縮壓力失敗的案例時,需要全面考慮到當時其正處於貿易全球化提升和全球產業鏈推進的高漲期,而且日本作為發達國家也加入其中,即產業空洞化和增加海外投資,這些均對其物價水準產生持續的壓力,僅僅依靠日本央行的寬鬆貨幣政策是無法完全對沖這些壓力的。

圖4:全球製造業、服務業增加值占比以及貿易全球化情況

數據來源:Wind

新框架下美聯儲面臨風險

並非“通縮”,而是“滯脹”

若用日本案例來直接比照評判美聯儲新框架有效性,則需要滿足日美所處的環境得大致相當的前提條件。

然而,很顯然美聯儲現在所處的環境與日本當年是迥然不同的。其中最主要的變化,就是發達國家內部產業工人和服務業白領間收入差距的持續擴大,直接導致否認多邊貿易的單邊主義和保護本國產業的民粹主義抬頭,並持續對全球經濟一體化進程產生劇烈衝擊。

與全球化推動經濟增長和結構變化同步,貿易全球化和產業鏈全球化對發達國家製造業產生了深刻影響,包括製造業的就業機會減少,產業工人薪酬增長的停滯等,但由於二次分配機制未能及時跟進,使得同期發達國家服務業賺取的巨額利潤不僅始終沒有適度轉移給產業藍領,而且兩者之間的收入差距還在持續擴大,最典型的例證就是在美國發生的藍領和白領之間的“兩街裂痕”(主街和華爾街),而英國脫歐打破歐洲一體化進程、特朗普當選並強推美國優先單邊主義等事件,均也是此變化的後果。對此,克萊因和佩蒂斯直接用“Trade Wars Are Class Wars”作為其新書的書名,即貿易戰就是階級衝突。

新冠疫情爆發後,全球產業鏈出現的階段性停擺,進一步讓各國開始反思全球化,並不少國家已經採取措施來降低本國經濟對全球產業鏈的依存度,用5月份斯蒂格利茨在《外交雜誌》上的話講,就是各國開始考慮“我們需要在全球化和自力更生之間取得更好的平衡”。

綜上,當前全球化進程已明顯受阻,全球產業鏈也開啟重塑,多邊貿易機制亟待重新協商達成共識,加之美國已經確立製造業回流的戰略,這些因素均從大環境上對全球產能產生階段性抑制作用,這樣的環境要件是當年日本所不具備的。

因此,如果美國通過刺激通脹預期來降低實際利率,並帶動投資,那麼美聯儲新框架幫助美國通脹預期重返正常狀態還是有不小的概率。

但如果實際投資未能如願實現持續強勁增長,那麼擺在美聯儲面前的大麻煩並非是“通縮”,而是“滯脹”。屆時歷史可能會重現,上世紀70年代在全球產能結構和全球化進程受阻時,全球出現的“大滯脹”。

*本文來自中國金融四十人論壇經