您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲利率調控機制的歷史演變與當前挑戰

內容提要

美聯儲的利率調控機制在金融危機前後發生了重大轉變,從以公開市場操作為主的模式過渡到以利率走廊為主的模式。新冠肺炎疫情暴發後,作為安全資產的美元需求陡增,美聯儲加速擴張資產負債表,將準備金供給曲線重新右移甚至超過危機後的水準,使得IOER能繼續發揮利率走廊上限的作用。由於其準備金需求曲線的斜率或比過去更加陡峭,美元流動性背後仍然暗藏風險。

2020年3月初,海外疫情蔓延對全球經濟與金融市場造成嚴重衝擊,美元流動性枯竭,各類資產價格劇烈震盪,美聯儲隨即出臺一系列重磅舉措竭力救市,直至4月末美元流動性危機才得以解除,引發了市場對美聯儲利率調控機制及流動性管理能力的關注及反思。伴隨美聯儲資產負債表擴張至史無前例的規模,目前美國銀行業持有巨額準備金,美聯儲的利率調控背景與2008年金融危機之後類似,但也面臨著全球疫情蔓延、主要經濟體債務激增、金融體系脆弱性上升等新的風險因素。

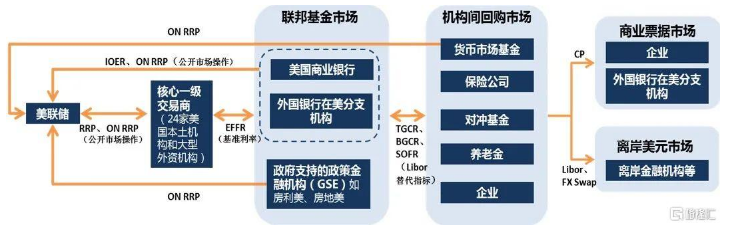

一、美元流動性傳導框架

作為全球貨幣,美元在世界範圍內應用廣泛,加之美國貨幣市場層次豐富,實踐中的美元流動性體系較為複雜。圖1呈現了簡化後的美元流動性傳導鏈條,即美聯儲創造基礎貨幣,經由聯邦基金市場、回購市場、歐洲美元市場、商業票據市場等多個子市場逐級傳導滲透,並最終影響實體經濟的融資水準。其中,聯邦基金市場和回購市場最為靠近美元流動性創造的核心,也是美聯儲利率調控的直接作用對象。

圖1 美元流動性傳導路徑

資料來源:紐約聯儲

聯邦基金市場是美國商業銀行為滿足法定存款準備金要求,進行短期無擔保拆借的市場,借貸的資金成本即為有效聯邦基金利率(Effective Fed Fund Rate,簡稱EFFR)。主要參與方包括美國本土銀行、外國銀行在美分支機構,以及政府支持企業(Government Sponsored Enterprise,簡稱GSE),如聯邦住房貸款銀行(FHLB)和“兩房”(房地美、房利美)。美聯儲通過設定和調控聯邦基金目標利率(Fed Fund Rate,簡稱FFR)區間來實施貨幣政策。

不同於聯邦基金市場,回購市場是有擔保的資金借貸市場。回購市場可分為美聯儲回購操作市場(公開市場操作)和機構間回購市場。美聯儲通過隔夜正回購操作(Overnight Repo Agreement,,簡稱O/N RP)向一級交易商提供美元流動性,並要求交易對手提供政府債券作為抵押。反之,隔夜逆回購(Overnight Reverse Repo Agreement,簡稱O/N RRP)操作用於回籠市場流動性。O/N RRP的參與機構範圍較廣,除交易商外,還包括100多家貨幣市場基金和政府支持企業(GSE)。

二、美聯儲利率調控機制的演變歷程

美聯儲的利率調控機制在金融危機前後發生了重大轉變,從以公開市場操作為主的模式過渡到以利率走廊為主的模式。背後的關鍵因素在於銀行體系的準備金從危機前的稀缺變為過剩,影響了資金市場的供求平衡。

從美國商業銀行存款準備金的供求關係看,準備金的供給量由美聯儲決定(外生變數),與EFFR無關,因此供給曲線形態垂直;由於銀行持有超額準備金的潛在成本隨資金利率降低而下降,因此準備金的需求曲線是一條斜向下的曲線。聯邦基金有效利率由準備金的需求和供給共同決定。

(一)危機前:單一利率目標

2008年金融危機前,美聯儲不對商業銀行的超額準備金支付利息,因此銀行在滿足法定準備金的基礎上,最大程度地減少超額準備金。截至2007年末,存款機構在美聯儲存放的準備金規模約為450億美元,超額準備金規模僅有約20億美元。

由於銀行體系準備金稀缺,此時市場均衡點大致處於需求曲線左側斜率較陡的位置,存款準備金的價格彈性較大,美聯儲通過較小幅度的公開市場操作微調準備金總量,就能實現對聯邦基金利率的精准調控。當EFFR較高時,聯儲在公開市場買入國債或實施正回購來增加銀行超額準備金,促使EFFR回落。反之,當EFFR較低時,聯儲在公開市場賣出國庫券或實施逆回購,減少銀行的超額準備金,推動EFFR上升至目標水準。

(二)危機後:利率走廊模式

金融危機期間,聯邦基金利率下調至零利率下限,傳統的利率調控政策失效。為進一步穩定金融市場、促進經濟復蘇,美聯儲先後實施了四輪量化寬鬆政策,向市場投放基礎貨幣,大量購入國債、機構債和MBS,債券賣方將所得款項存入所在銀行,導致銀行體系的準備金陡增。準備金的供給曲線明顯右移,市場均衡點也相應移動到需求曲線右側斜率平坦的位置。此時,EFFR對準備金的邊際變化不敏感,常規公開市場操作調節市場流動性的作用大幅削弱。

為適應零利率環境,增強對聯邦基金利率的調控能力,2008年10月美聯儲開始對銀行的超額準備金支付利息,並試圖構建以超額準備金利率(Interest Rate O/N Excess Reserve,簡稱IOER)為下限、貼現窗口利率(Primary Credit Rate)為上限的利率走廊系統。由於汙名效應(stigma effect),實際中貼現窗口不常使用,貼現窗口利率作為利率上限的有效性不強。

理論上,美聯儲的信用風險最低,因此存款機構更願意將盈餘資金作為超額準備金存放在美聯儲,而不會選擇以低於IOER的利率拆出資金,使IOER成為EFFR的下限。但這一構想在現實中並不成立。危機期間,美聯儲從“兩房”等政府支持企業(GSE)手中購買了大量的MBS,使GSE成為了市場上最重要的資金融出方之一。然而,GSE無法像銀行一樣獲得準備金利息,因此GSE願意以低於IOER的價格在市場上融出資金,銀行也樂意從GSE融入資金,再存入美聯儲進行套利。實際運行中,EFFR長期低於IOER,IOER反而發揮了利率走廊上限的作用。

為了進一步約束EFFR的下行空間,美聯儲於2013年引入新的利率下限O/N RRP。2009年以來,美聯儲多次擴大逆回購協議的合格對手方範圍,將逆回購的覆蓋面從交易商和銀行擴大至包括貨幣市場基金、投資銀行、GSE在內的廣義非銀金融部門。由於美聯儲的O/N RRP無風險、受眾廣且無限量供應,各類金融機構沒有動力以低於O/N RRP的利率水準融出資金,使O/N RRP代替IOER成為了利率走廊的實質下限,加強了利率走廊的底部約束。

(三)縮表期:利率走廊多次失效

2013至2018年期間,EFFR一直穩定地運行在O/N RRP和IOER構成的利率走廊中。隨著美國經濟復蘇,金融市場趨於穩定,美聯儲於2017年10月正式啟動縮表,超額準備金規模從巔峰時的2.8萬億美元下降至2019年9月的約1.3萬億美元。準備金供給減少,導致EFFR不斷上升。2019年3月20日,EFFR上行至2.41%,首次突破IOER,在此後長達半年的時間內,二者倒掛程度逐漸加深,表明銀行體系準備金的實際充裕程度低於市場預期,聯邦基金市場的真實拆借需求開始顯現。

2019年9月17日,EFFR與IOER的利差達到20BP的歷史高位,加之《巴塞爾協議Ⅲ》的流動性監管指標(如流動性覆蓋率LCR)要求大型銀行必須維持充足的高質量流動性資產,極大地制約了大型銀行的融出意願。流動性分配的結構性失衡,致使SOFR一度觸及9%的歷史新高。為緩解貨幣市場“錢荒”,美聯儲重啟隔夜回購操作與國債購買,隨後超額準備金規模重回上升軌道,EFFR也重新回落至IOER下方。

三、美聯儲的利率調控機制面臨挑戰

年初伴隨新冠肺炎疫情暴發,市場風險偏好急轉直下,作為安全資產的美元需求陡增,LIBOR-OIS利差一度飆升至140BP,致使美聯儲迅速降息至零利率,實施無限制量化寬鬆,並創設一系列非常規的政策工具,直接為非銀機構和實體企業提供美元流動性支持。相應的是美聯儲資產負債表加速擴張,截至10月末,美聯儲的資產負債表規模接近7.2萬億美元,較2月末增加3萬億美元。同時,銀行體系的超額準備金規模在今年5月創下3.25萬億美元的歷史紀錄。準備金供給曲線重新右移甚至超過危機後的水準,使得IOER能繼續發揮利率走廊上限的作用,利率走廊的調控模式得到延續。

儘管目前美元已經恢復寬鬆格局,但看似平穩的美元流動性背後仍然暗藏風險。

首先,超額準備金是否充足難以判斷。目前美國商業銀行的存款準備金水準遠超法定比例,但並不意味著市場能夠抵禦下一次流動性凍結的風險。金融危機後銀行面臨更加嚴格的流動性和資本監管,同時,不同銀行的資產負債表結構、持有資產種類各異,且一直處於動態變化中,所需的超額準備金規模差異較大,導致準備金是否充足的臨界值難以評估,美聯儲容易對市場流動性的真實狀況形成誤判。美聯儲曾於2018年9月、2019年2月和2019年8月對80家大型銀行進行調查,結果顯示銀行高管普遍認為9000億美元的準備金規模足以維持貨幣市場正常運行,而去年9月“錢荒”時超額準備金餘額為1.3萬億美元,遠超市場的預估水準。

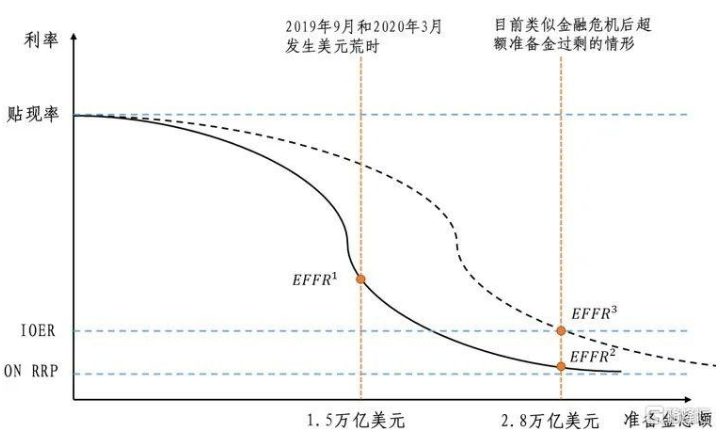

超額準備金的適度規模難以判斷的另一個原因可能在於,在不同的宏觀環境下,準備金需求曲線的形態發生了變化。目前銀行體系的超額準備金約為2.85萬億美元,遠超2019年3月EFFR與IOER首次發生倒掛時的超額準備金規模(1.5萬億美元)。但值得關注的是,今年7月以來,EFFR始終在0.09%-0.1%的區間內波動,距離突破IOER(0.1%)僅一步之遙。根據歷史經驗,EFFR與IOER的利差可作為觀察市場流動性壓力的先行指標。目前EFFR與IOER幾乎持平,可能暗示在當前的宏觀環境與金融條件下,準備金需求曲線的斜率比過去更加陡峭,導致超額準備金規模或許已接近合理規模的臨界水準。

如圖2所示,與金融危機後的時期類似,目前準備金的供給曲線右移,與需求曲線相交於右側平坦區域。但若原有的準備金需求曲線變陡,市場均衡點則會直接從躍升至的位置,2.8萬億美元的超額準備金並不意味著“安全墊”足夠厚。在當前的市場情況下,一旦EFFR頻繁突破IOER,去年9月的“錢荒”將可能重演。

圖2 準備金需求曲線的斜率可能發生變化

此外,美債的大規模發行也對美聯儲的利率調控帶來了影響。為應對疫情,美國今年已經出臺了多輪財政刺激計畫,2020財年美國財政赤字達到創紀錄的3.13萬億美元,同時聯邦政府債務規模呈現爆發性增長,美國國債餘額已創下27萬億美元的歷史新高。進入秋冬以來,全球疫情顯著反彈,若國會通過新一輪財政刺激計畫,預計四季度至明年上半年美債發行規模仍將繼續上升,或將持續吸收美元流動性。一方面,如果未來私人部門和海外投資者難以消化美債供給,美聯儲可能需要重新擴大QE規模以保持準備金充裕,維持現有利率走廊的穩定性。另一方面,二季度末美國一級交易商持有的美債規模已超過2500億美元,接近歷史最高值2764億美元,增持空間十分有限。如果再次突發流動性衝擊導致市場拋售美債,一級交易商將難以應對龐大的市場供應。

綜上,美聯儲寬鬆的政策取向以及擴表導致的準備金過剩,並不能確保美元流動性無虞,利率走廊機制存在再度失效的可能性,美聯儲也需要及時調整相應的流動性管理手段,補充和完善現有的利率調控工具。

*本文來自中國貨幣市場