您们的需要 我们的专注

Your Needs Our Focus

财经快讯

付鵬:美聯儲預期管理收緊,會讓市場進一步擠壓泡沫

01

鮑威爾講話釋放的一個值得關注的條件

隔夜大部分鮑威爾講話的內容仍然是左三右三的中性陳述,我認為比較關鍵值得注意的一句話是鮑威爾給出了FED未來的一個忍耐下限條件,原文是“如果市場的無序狀態或金融環境的持續緊縮威脅到我們目標的實現”;

這就是大家關注的:金融市場說我要死給你看,想看FED的反應,甚至是想逼著FED不得不就範;央行和市場之間的博弈,央行不能夠被金融市場綁架,金融市場綁架的結果就是央行最終自己成為了毀壞金融穩定框架的人,雖然是被逼的;

鮑威爾的講話我覺得可以理解為:首先,FED可以接受市場的無序狀態,什麼意思呢?如果結合過去幾個月裏面應對疫情採用的政策生成的市場的情況,和FED對金融市場過渡投機的觀察和表態,那麼可以說FED目前預期管理收緊繩子的做法一定會同時讓市場進入到一輪擠壓泡沫的狀態,甚至是會看起來有點無序,但如果只是擠壓該擠壓的泡沫的話,是可以接受的;第二,什麼時候不可以接受呢?給出了一個明確的條件,那就是威脅到FED要實現的目標,好了,什麼目標呢?FED一直陳述的重中之重的就業,換句話說,只要不看到再次的就業惡化,那麼FED未來因為市場本身波動而妥協的概率就很小了;

想靠金融市場波動來綁架FED的想法可以放棄了,關注就業市場能否達標就是關鍵的KEY了;

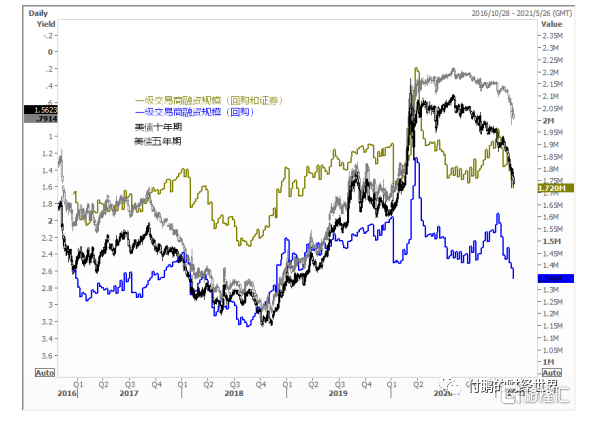

圖:一級交易商融資規模和債券收益率(倒軸)

數據來源:路孚特EIKON

不斷在收縮的一級交易商的融資規模身體力行的帶來著債券收益率的走高,FED不僅僅是預期管理在改變遠端債券市場的預期,同時也身體力行的引導著收益率的上行;

圖:2YF2Y通脹遠期和十年期實際利率VS黃金

數據來源:路孚特EIKON

FED的態度對於黃金這個一攬子實際利率加權的對標物來說是最直接的影響,只有觸碰到FED的條件 “如果市場的無序狀態或金融環境的持續緊縮威脅到我們目標的實現”黃金怕是才能找到這一次的低點;

02

沙特額外延長一個月控制產量,助推全市場的“類滯漲”風險

沙特現在也學習玩起來預期管理,一個月一個月的試探,延長一個月後在四月份再根據實際情況來談,這種做法頗有FED的預期管理的意思,對於市場參與者來說,這種鈍刀子割肉帶來的效果是不一樣的,因為每個月來說都相當於頭頂上懸著一把未落下來的刀子;

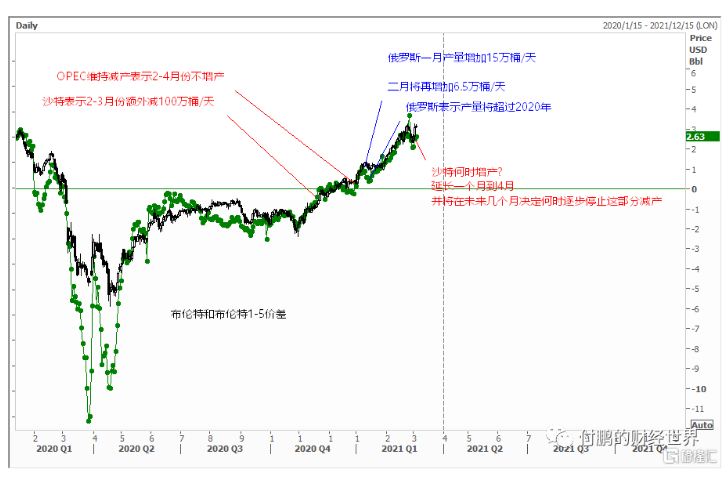

圖:布倫特和1-5價差

數據來源:路孚特EIKON

從市場的反應來看前面收緊的back正在緩解,對於沙特的預期並沒有發生變化-也就是沙特早晚得退出這100萬桶/天的減產,市場的1-5back從4美金最低回落到了2美金,在沙特額外延長一個月的資訊下回升到了2.64美金;

沙特這種做法,既能夠避免類似一次性宣佈延長三個月帶來未來1-2個月左右的油價持續性的暴漲(如果宣佈演延長三個月,那基本上就是75+的節奏,而且很快),又可以達到維持市場短期價格和結構的目的;

對於市場參與者來說,這種鈍刀子割肉帶來的效果是不一樣的,因為每個月來說都相當於頭頂上懸著一把未落下來的刀子;那對於市場交易的合約來說都是之後一個月的合約,除了在近月可以保持相對的確定性以外,遠月腦袋上都有著一把未落下來的刀子;

我估計沙特這種做法帶來的是油價能夠高位保持,但是結構應該沒有之前那麼的強,越是臨近沙特下一步要怎麼做的時間,市場會開始較大的波動;

*本文來自付鵬的財經世界