您们的需要 我们的专注

Your Needs Our Focus

财经快讯

市場站在對立面,美聯儲是不是在“裸泳”?

報告導讀

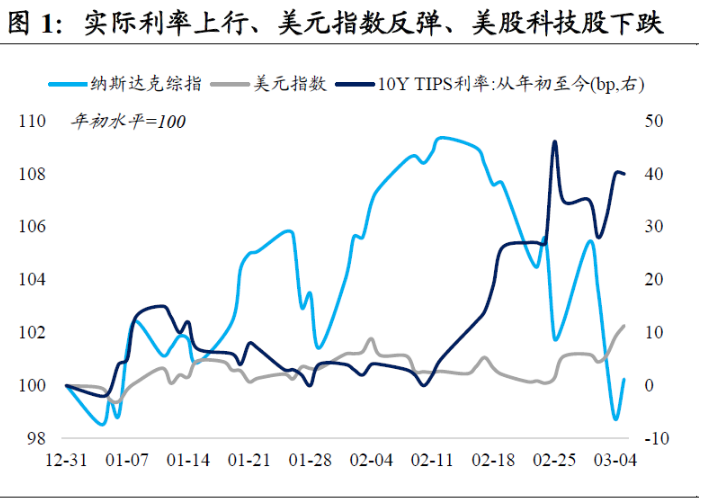

市場開始站在美聯儲的對立面。近期海外市場正在演繹著美債實際利率上行、美元指數反彈、美股科技股下跌的故事,股債雙殺的背後是經濟復蘇加速、通脹擔憂升溫、美聯儲提前收緊這三個預期的升級,全球風險偏好被打壓。

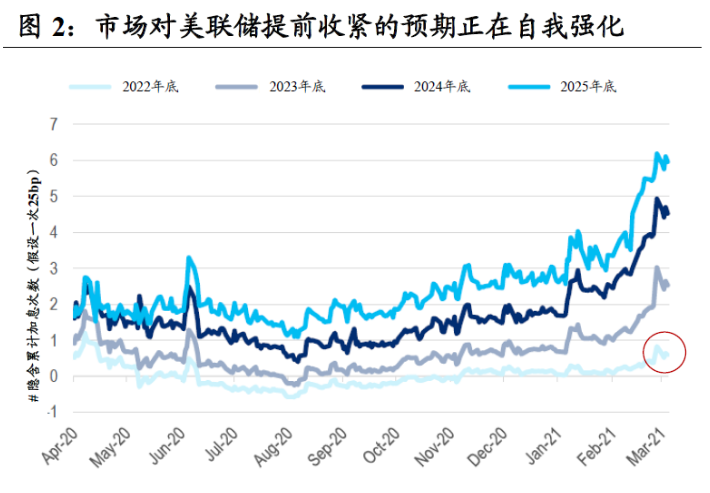

美聯儲沒有給出市場期待的“糖果”,市場也懷疑美聯儲在應對通脹風險上是否“裸泳”,結果就是提前收緊的預期正在自我強化。目前,美國遠期OIS市場隱含定價顯示,市場開始預期美聯儲將在2022年末加息1次、2023年再加息1-2次,同時最快在2021年末開始放緩QE購債速度。

為什麼市場現在相信“這一次不一樣”?如果當下的政策背景僅僅是美聯儲放水,那麼市場將參考金融危機後的歷史經驗而線性外推,對“單純靠放水很難導致高通脹”的認知慣性也將會繼續,但疫情和財政這兩個變數打破了這種QE主導的平衡。

不同於2008-2009年金融危機,新冠疫情背景下的本輪美國經濟復蘇和通脹上升將會更加迅速,因此美聯儲退出的時點也將會比年初市場預期的更早。金融危機對美國是內生衝擊(信用),衰退是需求主導,經濟自發修復較慢,對全球經濟的影響是不同步的;而新冠疫情是外生衝擊(災難),衰退是供給主導,經濟自發修復較快,對全球經濟的影響是同步的。

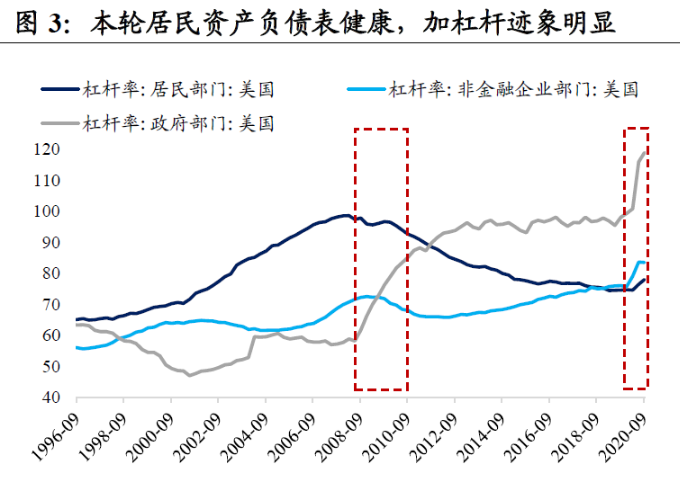

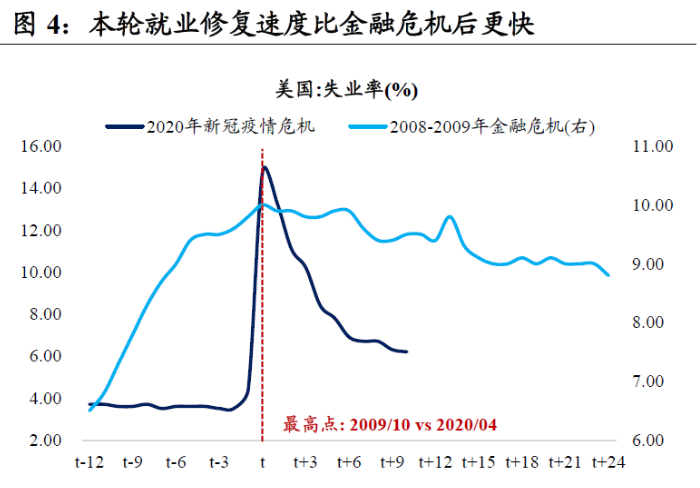

本輪復蘇“不一樣”體現在三點:①本輪財政刺激的力度和方式前所未有,美聯儲擴表亦超過前三輪QE,強刺激後的通脹風險很難忽視。②本輪居民資產負債表健康,居民財富和收入不降反增,消費恢復彈性強。③本輪就業修復速度比金融危機後更快,高失業率可能來得快、去得也快。

現實不一定是市場太快,而是美聯儲太難。市場與政策的反身性下,目前美聯儲面臨著很大的溝通困境。因此,美聯儲進入“邊走邊看”模式,“不作為”可能意味著美國貨幣政策開始向中性收斂。除非我們看到金融條件過快收緊,即美債利率上行帶來信用利差快速走闊、房貸利率大幅上行、美股重演股災,從而抑制了經濟復蘇的前景,否則美聯儲不會重新加碼寬鬆。

無論美聯儲是否在“裸泳”,高利率都是資產泡沫的天敵。當前美債利率上行已經是一致預期,分歧在於上行節奏和短期上行潛在空間。在通脹風險無法被證偽的背景下,美聯儲的不作為必然會加劇市場的緊縮預期,短期內仍將是全球市場波動加劇的源頭。

正文

市場開始站在美聯儲的對立面。近期海外市場正在演繹著美債實際利率上行、美元指數反彈、美股科技股下跌的故事,股債雙殺的背後是經濟復蘇加速、通脹擔憂升溫、美聯儲提前收緊這三個預期的升級,全球風險偏好被打壓。

10年美債利率從年初0.93%上行63bp至1.56%,10年TIPS利率上行40bp至-0.66%,10年-2年美債期限利差從年初80bp上行至142bp,利率曲線陡峭程度為2015年以來最高;納指從年內高點累計下跌8.9%,科技股特斯拉和明星基金ARK Innovation ETF從年內高點分別下跌33.6%和26.7%,後者亦遭遇大規模贖回;美元指數從年初累計上漲2.3%。

美聯儲沒有給出市場期待的“糖果”,市場也懷疑美聯儲在應對通脹風險上是否“裸泳”,結果就是提前收緊的預期正在自我強化。上周鮑威爾和美聯儲官員先後發表安撫言論,試圖將市場對美債長端利率上行的關注僅僅錨定在經濟復蘇預期,而不是通脹失控擔憂、以及美聯儲提前加息的可能性。然而,鮑威爾既沒有談及市場期待的YCC、扭曲操作或者改變美債購買久期,也沒有談及可能影響銀行配債和放貸需求的SLR豁免延期,看起來美聯儲正在“放任”美債利率上行,也因此海外再次上演股債雙殺。

目前,美國遠期OIS市場隱含定價顯示,市場開始預期美聯儲將在2022年末加息1次、2023年再加息1-2次,同時最快在2021年末開始放緩QE購債速度。參考金融危機後美聯儲正常化的進程:基於時間約束的前瞻指引→基於經濟指標約束的前瞻指引→QE購債規模削減→加息→加息及縮表,這一定價可能比較激進,但是市場預期已經走在美聯儲的前面,美聯儲承諾短期不退出已無法刺激市場的神經,市場對中期復蘇加速和提前收緊的看法正在強化。

為什麼市場現在相信“這一次不一樣”?如果當下的政策背景僅僅是美聯儲放水,那麼市場將參考金融危機後的歷史經驗而線性外推,對“單純靠放水很難導致高通脹”的認知慣性也將會繼續,但疫情和財政這兩個變數打破了這種QE主導的平衡。

不同於2008-2009年金融危機,新冠疫情背景下的本輪美國經濟復蘇和通脹上升將會更加迅速,因此美聯儲退出的時點也將會比年初市場預期的更早。金融危機對美國是內生衝擊(信用),衰退是需求主導,經濟自發修復較慢,對全球經濟的影響是不同步的;而新冠疫情是外生衝擊(災難),衰退是供給主導,經濟自發修復較快,對全球經濟的影響是同步的。

疫情前期帶來的供給約束,意味著需求改善對價格上漲的邊際彈性將比以往高出很多。隨著疫情逐步消退和疫苗接種加快,社交隔離解除和復工複產加快將帶來供需兩旺,而主要發達經濟體走出疫情的同步性,意味著全球復蘇共振將會比預期中的還要快和強。

具體來說,本輪復蘇“不一樣”體現在三點:

①本輪財政刺激的力度和方式前所未有,美聯儲擴表亦超過前三輪QE,規模空前的政策刺激後,強刺激後的通脹風險很難忽視。疫情以來,美國國會已經批准的四輪財政刺激規模分別為2.2萬億、4800億、9000億和1.9萬億美元,合計約5.5萬億美元(遠高於金融危機時期兩輪刺激合計9550億美元),其中居民直接補貼和失業救助的比重超過三分之一。而美聯儲資產負債表亦擴大了3.3萬億美元左右,遠高出前三輪QE合計2.3萬億美元的規模。

②本輪居民資產負債表健康,居民財富和收入不降反增,消費恢復彈性強。美國房地產泡沫破裂和次貸危機擴散,導致居民部門不得不經歷“漫長”的被動去杠杆,債務通縮的負迴圈嚴重制約消費;而本輪美國政府直接補貼居民部門,居民可支配收入反而高於疫情前,因此消費比生產率先反彈,零售和批發商的庫存持續下降。另外,大水漫灌下股價房價迅速創新高,居民財富亦大幅增值,有望開啟新一輪加杠杆週期。

③本輪就業修復速度比金融危機後更快,高失業率可能來得快、去得也快。疫情衝擊下,本輪失業率在短短兩個月就達到峰值,並且在10個月內從14.8%迅速回落至6.2%。一方面,疫情的影響主要集中在服務業,休閒酒店和教育保健行業受損最嚴重,目前就業恢復人數占因疫情失業的58%和54%。另一方面,本輪失業者多為臨時性失業。隨著疫情防控放鬆、經濟加速復蘇、企業招工回暖,失業率下行速度進一步加快,從而可能導致美聯儲對經濟前景預測更加樂觀。

現實不一定是市場太快,而是美聯儲太難。市場與政策的反身性下,目前美聯儲面臨著很大的溝通困境:第一,若改變措辭並且對通脹前景表示擔心,則市場會將美聯儲態度的轉變當作對通脹失控的確認,提前收緊的預期反而會進一步強化,股債繼續雙殺;第二,若繼續淡化通脹風險但表示對美債上行過快的擔憂,則市場會預期美聯儲加碼寬鬆,扭曲操作的期待值將會升溫,股債觸底反彈;第三,若維持現狀,繼續淡化通脹風險但放任美債利率上行,則在基本面和通脹數據無法證偽前,市場可能會一直對美聯儲投反對票。

因此,美聯儲進入“邊走邊看”模式,“不作為”可能意味著美國貨幣政策開始向中性收斂。當前的問題是市場擔心美聯儲誤判通脹,也不清楚美聯儲是否會一直放任利率上行,因此美債利率已經隱含了較高的經濟復蘇和通脹預期、以及較早的加息預期,而這其實反而為美聯儲退出打開了政策窗口。此外,不排除美聯儲通過允許美債利率上行,從而實現給資產泡沫降溫,尤其是GameShop事件已經引起美聯儲對過度投機的關注。

除非我們看到金融條件過快收緊,即美債利率上行帶來信用利差快速走闊、房貸利率大幅上行、美股重演股災,從而抑制了經濟復蘇的前景,否則美聯儲不會重新加碼寬鬆。另外,從2020年下半年以來,市場對YCC和扭曲操作的討論一直不曾中斷,但是始終不曾落地,而12月FOMC會議紀要以來首提“削減”,雖然美聯儲一直淡化,但是較為明確的是,美國貨幣政策向中性收斂的暗線可能已經展開。

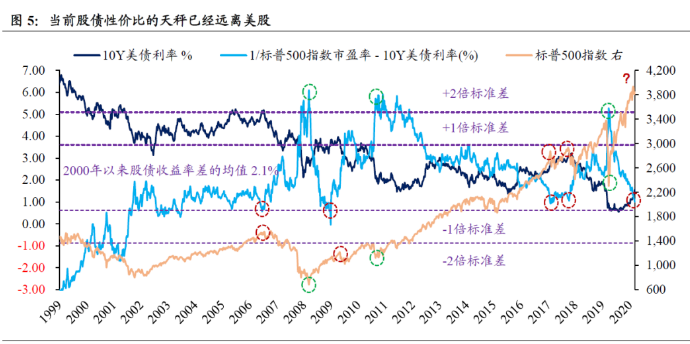

隨著實際利率接過通脹預期的接力棒,當前股債性價比的天秤已經遠離美股。以1/標普500指數市盈率-10年美債利率計算的股債收益率差在1.01%左右,低於2000年以來的均值一個標準差。參照此前類似的情景(2007年7月、2010年4月、2018年2月和10月),當股債收益率差低於均值一個標準差,美股見頂或者回調的壓力都比較大。而參考過去十年美股估值和美債的相關性,10Y美債對美股估值衝擊的靜態閾值大約在2%附近。

無論美聯儲是否在“裸泳”,高利率都是資產泡沫的天敵。當前美債利率上行已經是一致預期,分歧在於上行節奏和短期上行潛在空間。在通脹風險無法被證偽的背景下,美聯儲的不作為必然會加劇市場的緊縮預期,短期內仍將是全球市場波動加劇的源頭。

*本文來自全天候科技