您们的需要 我们的专注

Your Needs Our Focus

财经快讯

市場有泡沫?高盛解密:不存在

高盛是美國最負盛名的銀行,為了排解客戶對股市的擔憂,發表了長達46頁,題為《泡沫之謎》的報告,發表了對股市的結論。

高盛策略師彼得·奧本海默(Peter Oppenheimer)試圖說服客戶,美國股市距離危險泡沫還很遙遠。彼得在週一的報告中寫道:

“在最近幾周,股民們越來越擔憂股市和金融市場出現泡沫,然而此前已有結論表明:雖然股票中存在一些估值過高的地方,而且隨著利率調整,部分市場出現了合理的降級,而在我們的評估中,這些共同特徵中目前只有少數存在或部分得到認證。

重要的是,很多行業(除政府部門之外)缺乏顯著的杠杆作用,以及驅動市場的基本面因素和經濟正處於週期早期都表明,股市不太可能出現迫在眉睫的泡沫,或給金融體系和經濟體帶來系統性風險。”

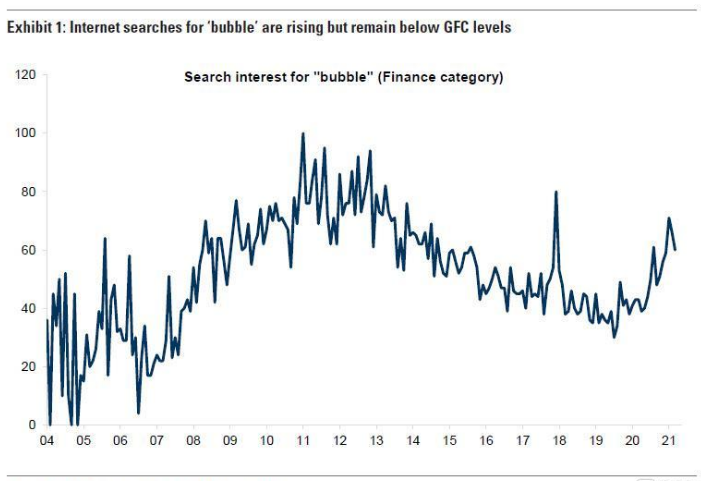

彼得指出,儘管“金融泡沫”一詞的互聯網搜索量正在上升,但還沒有達到金融危機爆發前的水準。

那麼,高盛在本身就認為不存在泡沫一說的情況下,如何評估和衡量泡沫帶來的風險?以及資產價格大幅上漲和投機行為跡像是否與泡沫是一個概念?

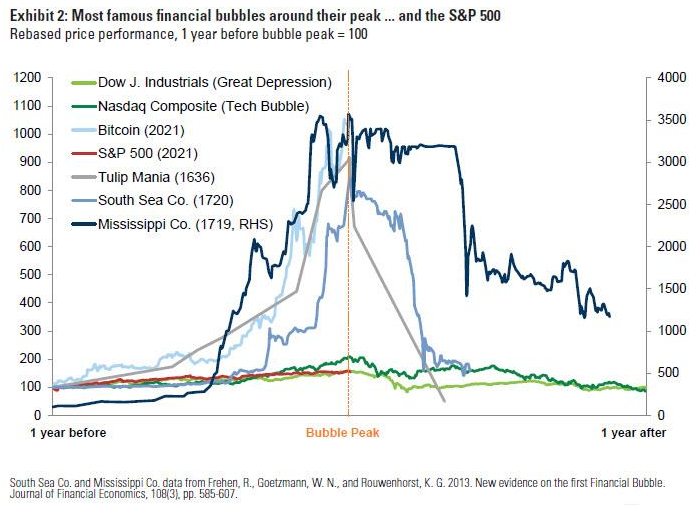

正如高盛所寫的,儘管經濟狀況和社會政治環境相差甚遠,但歷史上依然有許多經濟泡沫的例子。而一些國家的泡沫對整體經濟的影響比其他國家更廣泛、更深遠。

以下是造成重大經濟後果最顯著最廣泛的泡沫事例:

1630年代,荷蘭的鬱金香熱

1720年,英國的南海泡沫和法國的密西西比泡沫

18世紀90年代,英國運河熱

19世紀40年代,英國的鐵路泡沫

1873年,美國鐵路泡沫

20世紀20年代,美國股票市場繁榮

20世紀80年代,日本的土地和股票泡沫

20世紀90年代,科技泡沫席捲全球

2007年,美國(和歐洲)的房地產/銀行業泡沫

高盛還將幾個市場認為過熱的資產指標做成圖片比較,但金融博客零對沖諷刺稱,高盛唯獨忽略了最大的泡沫——央行的資產負債表。

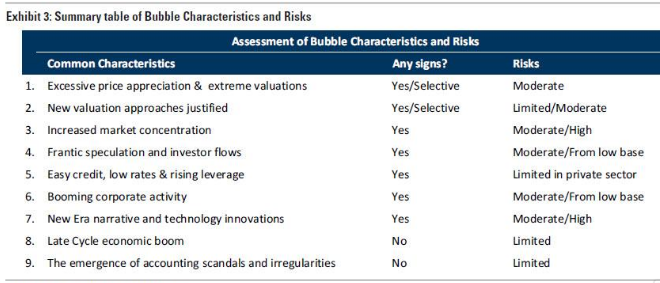

高盛表示,金融泡沫大多數具有以下九大特徵:

1、過度的價格升值和極端的估值

2、新的經驗證的估值方法

3、市場集中度提高

4、瘋狂的投機和投資者流動

5、寬鬆的信貸、低利率和不斷上升的杠杆

6、蓬勃發展的企業活動

7、新時代的敘事和技術創新

8、週期後期經濟繁榮

9、會計醜聞和違規行為的出現

有趣的是,儘管高盛承認在9個類別中有7個泡沫跡象存在,但它卻聲稱其中不包括會計醜聞和違規行為。而高盛自己去年年底也深陷馬來西亞的主權基金,即“一個馬來西亞發展有限公司(1MDB)”的腐敗醜聞,並且向全球監管機構支付30億美元罰金,才免於被美國刑事定罪。

總結一下高盛的觀點,那就是,儘管貨幣價格過度上漲的趨勢仍在增加,但它們並不一定意味著一個存在系統性風險的泡沫正在逐漸形成。

在主要股票市場中表現最好的標普500指數中,過去幾年的上漲令人印象深刻,尤其是在科技領域,但它遠沒有上世紀90年代末的暴漲那麼極端。龍頭科技股和散戶股的基本每股收益已經大大超過市場上的其他股票,因此出色的經濟表現是由利好增長和基本面支撐的。

此次經濟反彈是建立在已經發生的現實基礎上,而不僅僅是基於希望和可能性(高盛這裏指的應該是21倍遠期PE倍數,它是基於某種形式的“已經實現”的未來現實)。

雖然高估值意味著較低的長期回報,但這並不表明股市存在廣泛的估值泡沫。

高盛策略師在報告最後總結道,“市場上有自滿和非常樂觀的跡象,儘管如此,驅動市場的基本面因素和經濟正處於週期早期,意味著我們離泡沫或熊市還很遙遠。”

*本文來自金十數據