您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美國大放水,但並沒有大水漫灌

美聯儲總資產由2019年末的4.2萬億美元飆升至2020年末的7.4萬億美元,增幅高達76.8%。從財政擴張政策看,特朗普去年大約投放了4萬億美元的補貼,近期拜登又投放了1.9萬億美元的補貼,在MMT背景下,美聯儲與美國財政部連袂大放水,不僅讓美國擺脫了流動性危機,而且還使得美國股市屢創新高。有人質疑,美國這種超發貨幣的模式,實際上就是利用美元的國際貨幣地位向全球徵收“鑄幣稅”。那麼,我們是否也應該“大放水”,以牙還牙呢?

美國大放水,但並沒有大水漫灌

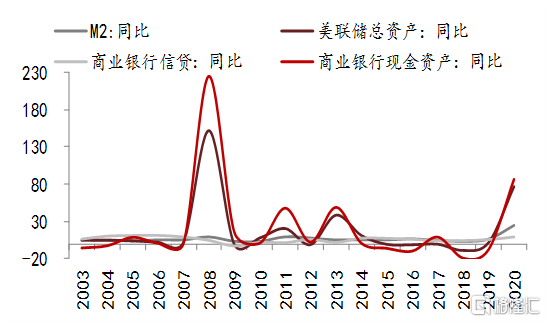

去年美聯儲擴表規模巨大,但同期美國商業銀行的信貸增速卻只有9%,而我國央行去年擴表僅為4%,但同期商業銀行信貸增速卻達到18%。這說明美國的貨幣創造主要靠美聯儲,美國的商業銀行卻不這麼配合美聯儲。例如,在2008年這輪擴表過程中,美國商業銀行的信貸仍是低增長,但現金資產的增速卻超過200%;這一輪量寬政策下,商業銀行的現金資產竟增長了86.4%。可見,儘管美聯儲放了很多水,但美國的商業銀行把這些貨幣中的很大一部分存放起來,並沒有用於放貸。

擴表背景下美國商業銀行現金資產規模大增

來源:Wind,中泰證券研究所

從美元指數的走勢看,雖然去年出現了明顯回落,但今年則基本企穩,儘管美聯儲“放水”還在延續,但美元並沒有出現大幅貶值。這也從一個側面印證了美國放水還沒有到大水漫灌的地步。

當然,放水帶來的負面效應還是明顯的。例如,美聯儲採取了財政赤字貨幣化的辦法,大量購買美國國債,而美國財政支出的大幅增加,不僅使得美國政府的杠杆率大幅上升,而且也導致通脹水準的抬升。為了應對此次疫情,特朗普大約了投放了4萬億美元用於紓困,前不久拜登又投放了1.9萬億美元,使得美國政府的杠杆率水準大幅提升。美國3月財政赤字達6600億美元,為歷史第三高。

歷史經驗數據表明,美國歷次大放水,“水”大部分流到資產領域,表現為股價和房價的大幅上漲,這次也不例外,由此導致了社會貧富差距的持續擴大。但拜登上臺之後,他的改革構思還是符合邏輯的,即向富人和企業家徵稅,如他建議把企業所得稅提高至28%,以此來增加2.5萬億的公司稅收入,用於基建投資,但這大致需要15年時間才能獲得。此外,他還提出對年收入不低於100萬美元富人的資本利得稅翻倍,至39.6%,用於社會福利。

假設這兩項舉措都能實施的話,實際上就是把“放水”一部分從富人口袋裏轉移到窮人口袋裏,從而拉動消費和就業,縮小收入差距。當然,前提是這一改革舉措能夠獲得通過。

美聯儲會很快縮表嗎?

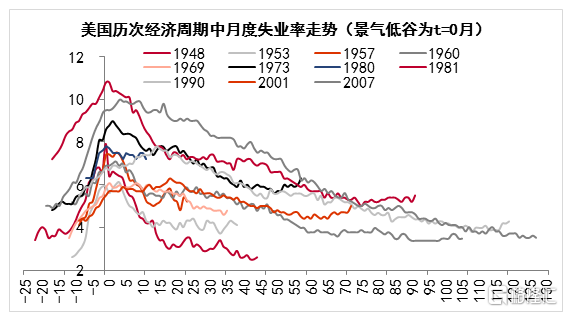

市場有觀點認為下半年美聯儲會削減QE規模,甚至明年可能會加息,理由是通脹壓力和經濟復蘇力度。回顧歷史不難發現,美國經濟一旦陷入衰退期後,復蘇會越來越慢,在經濟恢復增長的同時,就業的恢復更慢。尤其在1990年以後,每一次衰退後,就業恢復到衰退前的水準所需要的時間越來越長,如2008年危機後,美國GDP的恢復只用了14個季度,而恢復就業則用了7年時間,到2014年7月才徹底恢復至衰退前的水準,一直到2014年10月耶倫才宣佈結束QE。

美國每輪經濟週期中失業率走勢(%)

來源:CEIC, 中泰證券研究所

美國國內通脹預計年內仍相對可控,因為就PPI端而言,受全球疫情不規則復蘇的影響,預計作為核心驅動變數的原油等大宗商品預計上漲斜率放緩:年初市場一致預期歐美經濟二季度中後期復蘇,發展中國家經濟體三季度開始復蘇,全球需求集中復蘇將帶來一個季度以上巨大的供求缺口,故市場擔心二季度商品漲價失控。

但由於疫苗效力與接種效率的顯著差異,美國疫情與經濟於一季度起已全面超預期復蘇,英國當前亦緊隨其後,歐盟略低於預期,二季度中後期有望復蘇,而印度、巴西等發展中國家經濟體,則疫情全面失控,經濟復蘇時間大幅低於預期。

即便疫情全面好轉,全球經濟顯著回升,美聯儲估計也不會馬上採取縮表舉措。因為與歷史相比,美聯儲更加關注就業,反而對通脹的容忍度大幅提升。

全球各經濟體錯峰復蘇,意味著需求恢復的斜率放緩但時間更為持久,也給了供給端逐步跟上的時間,此前市場擔心的“超級供求缺口”或已不存在。就CPI端而言,美國作為製成品的進口大國,美元指數或是重要變數。美國經濟復蘇預期下,美元指數整體溫和小幅升值,也意味著,CPI端壓力相對可控。

而且,在拜登2萬億美元左右大基建計畫明年全面落地前,美聯儲很難實質性縮表:由於年內參議院簡單多數的調和程式已經用完以及部分民主黨中間派參議員態度搖擺,預計明年一季度前,拜登基建計畫的落地將非常曲折(或分多次逐步落地)。由於拜登基建計畫的資金來源,加稅只是較小的部分,主要仍需要靠發債籌集。美聯儲很難在其落地前,同時增加發債並收縮流動性。

此外,3月底美聯儲拒絕SLR延期及逆回購工具操作,意味著“利空靴子落地”,也有助於抑制十年期國債收益率上行及大宗商品漲價速度,長端利率提升有限下的通脹預期有望維穩,貨幣政策不會過早退出寬鬆。而市場上單就美債收益率的短期大幅上升而判斷通脹時代提前來臨,及美聯儲開始“隱形加息”的說法站不住腳。

3月以來十年期美債收益率的飆升,背後的原因除了市場對美國經濟復蘇的預期之外,還有是因為商業銀行在3月31日SLR到期前擔憂美聯儲拒絕SLR延期的預期下大量拋售十年期國債的交易行為造成的飆升。但實際上商業銀行“囤積”了很多貨幣:美國M2增速為25%,而銀行商業信貸增速9%,這表明大量的流動性被“禁錮”在銀行系統之內,造成短端利率出現破零風險。

在3月的議息會議上,美聯儲還宣佈提高隔夜逆回購協議的單個交易對手限額,從300億美元升至800億美元,通過逆回購市場吸收銀行間的過剩存款,從而維穩短債利率。同時,美聯儲吸收了銀行間的過剩資金有助於減輕商業銀行拋售國債的行為,吸收大宗商品市場流動性,打壓投機行為從而放緩大宗商品的上漲斜率。此舉使得4月以來美國十年期國債收益率的增速開始放緩,從3月19日的1.74%高點下降至4月22日的1.57%水準。

因此,市場不必過於擔憂美國疫情快速受到控制後,經濟內生回補帶來強復蘇帶來的實際通脹水準的抬高。3月會議上美聯儲增加對通脹容忍度,2021年PCE通脹預期中值從去年12月的1.8%升至2.2%。就目前來看,美國核心PCE同比僅1.41%水準,大宗商品價格還只影響在PPI,而對CPI的傳導時間需要根據疫情恢復的力度來綜合考量。此外,美國大量生活用品的消費需求主要來自中國及東南亞市場,在全球經濟的不規則復蘇中,CPI同比大幅提升的壓力相對可控。未來一年內市場不用過於擔憂美聯儲過早採取實質性的加息動作。

我們不放水的深層原因:“水位”已偏高

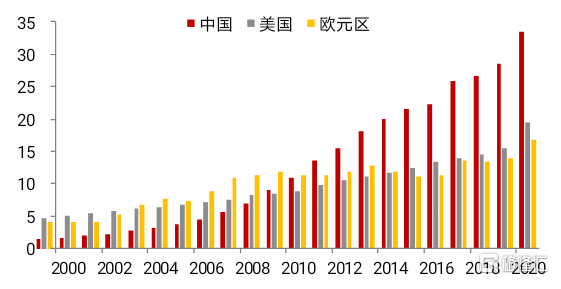

中美之間的貨幣創造模式不一樣,美國主要靠美聯儲創造貨幣,如在應對2008年的次貸危機中,美聯儲實施量化寬鬆可謂是不遺餘力,美聯儲的總資產規模從08年8月末的(雷曼倒閉前夜)約0.9萬億美元,急劇膨脹至2015年末的4.5萬億美元。而相對於央行資產負債表高達400%的擴張,美國的貨幣供應量(M2)同期僅增長了60%(從7.7萬億美元至12.3萬億美元)。

而中國恰好相反,我國央行的總資產規模從2008年8月末的20萬億元,擴張至2020年末的39萬億,增長不足1倍。而同期的貨幣供應量(M2)卻從45萬億元大舉擴張至2020年末的218.7萬億,增長3.9倍。

主要經濟體廣義貨幣餘額的歷史比較

數據來源:WIND,中泰研究所

近年來,商業銀行創造貨幣的能力主要來自土地抵押,在土地不斷升值的背景下,銀行的貸款規模也不斷增大。而我國商業銀行與西方商業銀行的信貸投放時機也存在顯著差異,我國商業銀行無論在經濟增速上行還是下行期間,放貸的增速都很高,而西方國家商業銀行的放貸則是順週期的。

因此,中國在過去20年裏,廣義貨幣總量從不及美國的三分之一,提高到幾乎等於歐美之和,說明貨幣的“水位”已經很高的,遠超過去20年GDP的累計增速。而且,不僅貨幣總量驚人,全社會宏觀杠杆率的上升速度也很快。

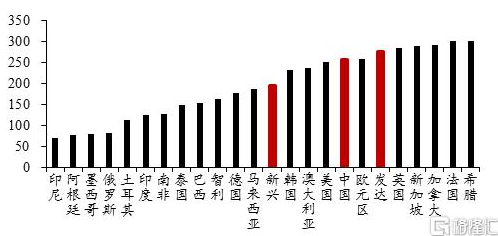

在2008年之前,我國的收入增長和債務增長是相匹配的,杠杆率水準基本穩定135%附近。但2008年之後,隨著輪番政策刺激,我國的宏觀杠杆率水準從135%飆升至2020年底的270.1%(國家金融與發展實驗室數據,其中2019年末為246.5%)。即中國的宏觀杠杆率已經達到發達國家的平均水準,可謂“未富先債”。

全球主要經濟體宏觀杠杆率(%)

來源:WIND,中泰證券研究所

這就容易理解國務院會議提出今年要降低政府部門杠杆率的原因,因為我國的政府部門、銀行和國企,都具有逆週期投資和放貸的特性。而西方國家只有政府和央行會逆週期操作。這意味著我國加杠杆的內在動力更足。

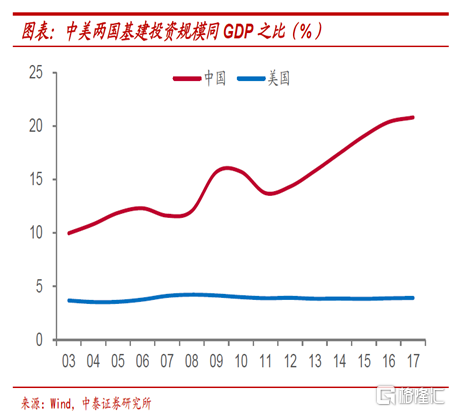

以基建投資為例,美國基建占GDP比重很穩定,自2003年以來一直穩定在4%左右,而與之形成鮮明對比的是,我國基建投資規模占GDP的比重從2003年的不足10%,到2017年已經提高到超過20%。

我國的政府財政支出通常要占到基建投資規模的15%左右,那麼,基建投資規模越大,政府的杠杆率就越高。近年來,地方政府的隱形債務規模的快速增長已經成為影響經濟穩定的一大隱患。去年以來,部分國企信用債爆雷事件頻頻發生,使得長期以來bu國企債務“借新還舊”的模式難以為繼。

這也是為什麼過去兩年來我國基建投資增速低於預期的原因——不少地方政府面臨面臨財政入不敷出或隱形債務顯性化的壓力。事實上,在經濟減速或人口結構步入老齡化階段後,社會的宏觀杠杆率水準易升難降。美國這輪大放水,實際上也主要體現在政府通過加杠杆來改善居民部門的資產負債表。

對我國而言,企業(非金融)部門的杠杆率水準名列全球前茅,居民的杠杆率水準也快速上升。如果政府部門要降杠杆,那麼,穩增長的壓力就會落在了企業和居民部門,如何在保證經濟平穩的前提下實現宏觀杠杆率的穩定,確實存在兩難問題。好在今年的經濟反彈使得GDP增速目標的實現基本沒有壓力,給政府降杠杆提供了一個難得的時間窗口。但是,2022年及以後,如果政策持續偏緊,則隨著經濟減速,就業壓力可能就會加大。

*本文來自格隆匯