您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲Taper盯什麼?

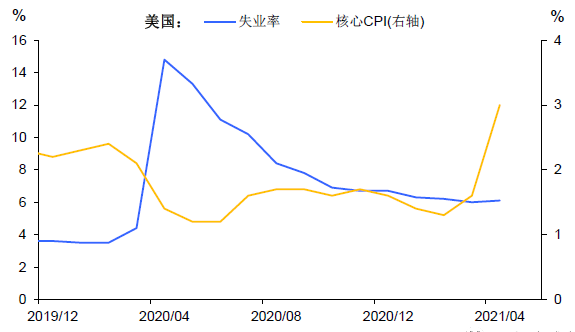

近期市場對於taper討論升溫,各官員發表的講話也透露出美聯儲將進入taper階段。以史為鑒,2013年美聯儲從首次討論taper到最終實行存在間隔,過程將近一年,當時決策的核心指標為就業的修復。而在疫情扭曲疊加基數效應下,當前美聯儲taper決策的核心指標與2013年有差異,主要使用其自身定制的“固定參與率失業率”和“共同通脹預期指數(CIE)”,以判斷就業市場的修復情況並防止通脹預期失控。

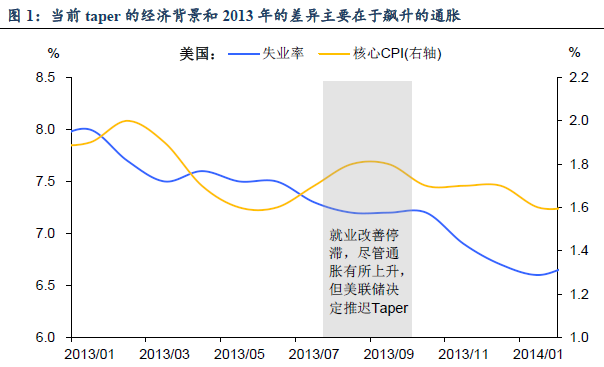

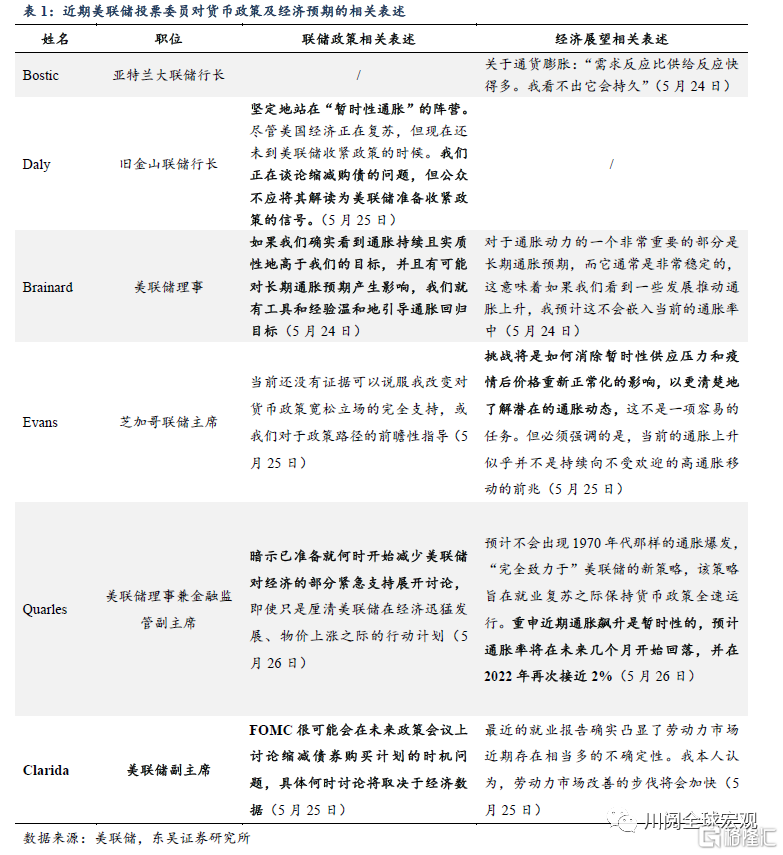

當前taper的經濟背景和2013年的差異主要在於飆升的通脹(圖1)。多數官員表示導致通脹的原因是暫時的,但如果其持續且實質性地高於長期目標,並且有可能對長期通脹預期產生影響,將使用工具溫和地引導通脹回歸目標。三藩市聯儲行長Daly表示,公眾不應將對於taper的討論解讀為美聯儲準備收緊政策的信號(表1)。

美聯儲對於通脹預期監測的關鍵指標是什麼?

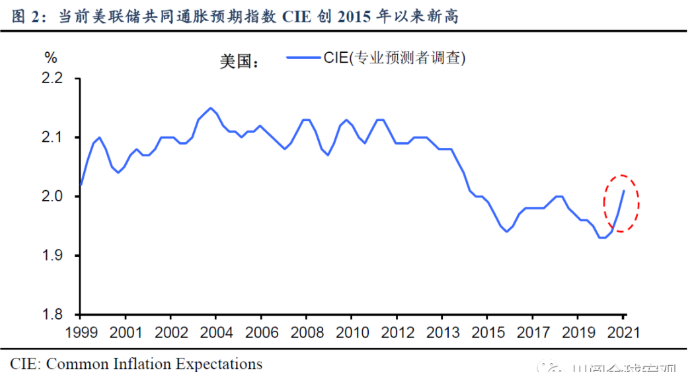

美聯儲副主席克拉裏達在今年1月的講話中提到,他密切關注共同通脹預期指數(CIE),將其作為實現通脹目標的相關指標。

CIE包含了專業預測者、家庭預期以及TIPS市場隱含預期,使用動態因素模型,從最顯著指標的協動中提取共同趨勢,生成單一序列,總結了通脹預期信號隨時間的變化。

CIE自去年三季度以來持續回升,今年4月錄得2.01%,創2015年來新高(圖2)。CIE的方差非常低,其分項的大幅變動僅轉化為指數的適度變動,因此飆升的CIE更凸顯了市場通脹預期的升溫。儘管如此,CIE仍未達到1999年以來的均值(2.06%),因此,我們認為美聯儲對通脹預期的容忍還存在空間。

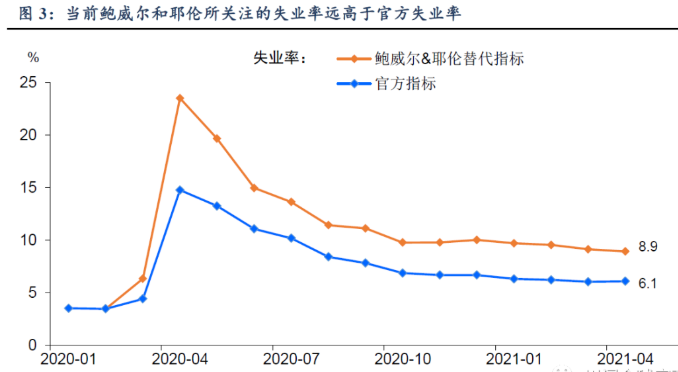

美聯儲關注的真實失業率是什麼?

“固定參與率失業率”成為耶倫和鮑威爾等官員所青睞的官方失業率替代指標:①對於“因其他原因未就業者”,將其高出正常時期數據的部分重新歸類為失業。②假設勞動力參與率維持在63.3%(2020年2月水準),將後續離開勞動力市場的所有人歸為失業者。當前真實失業率要遠高於官方失業率(圖3)。

我們在此前的報告中進行了測算,美聯儲在今年年底前宣佈taper所需的月均新增非農就業要超過60萬人,在當前勞動力供給短缺的情況下是一個很高的門檻。

2013年美聯儲考慮Taper時,主要聚焦就業的修復,而在當前通脹預期飆升的情況下,美聯儲更加側重於防止通脹預期失控。但是鑒於就業市場的疲軟,就業數據仍是美聯儲taper決策的關鍵。

因此,我們重申此前報告的觀點,聚焦5月的非農就業數據,如果低於60萬人,我們預計美聯儲至少要到9月議息會議才會逐漸引導市場對於taper的預期,而正式宣佈taper則要留到2022年一季度。

風險提示:美聯儲過快收緊貨幣政策,地緣政治風險加劇

*本文來自全天候科技