您们的需要 我们的专注

Your Needs Our Focus

财经快讯

央行出手、人民幣匯率止漲!外匯準備金率究竟是什麼?

面對近日人民幣迅猛的漲勢,央行終於出手,效果也是立竿見影。

5 月 31 日,中國人民銀行宣佈,為加強金融機構外匯流動性管理,自 2021 年 6 月 15 日起,上調金融機構外匯存款準備金率 2 個百分點,即外匯存款準備金率由現行的 5% 提高到 7%。

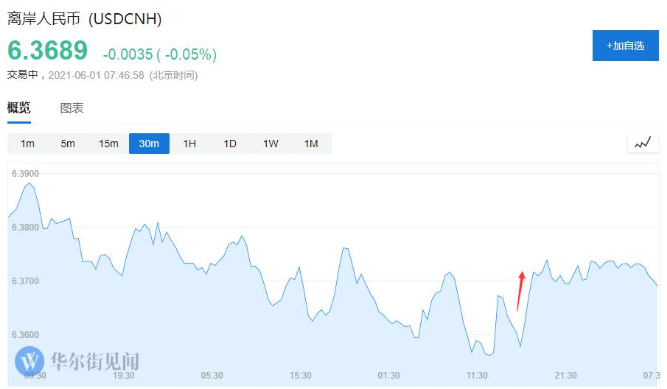

消息宣佈後離岸人民幣兌美元短線下挫 160 點。隔夜,離岸人民幣整體交投於 6.3525-6.3746 元區間, 截至發稿,離岸人民幣兌美元報 6.3689。

在此之前,5 月 28 日,離岸、在岸人民幣兌美元分別突破 6.35、6.37 關口,雙雙刷新 2018 年 5 月以來最高水準。上周,人民幣對美元匯率中間價累計升值 442 點,幅度 0.69%,創近 20 周最大單周升值幅度。

中銀證券全球首席經濟學家管濤表示,上調金融機構外匯存款準備金率有助於收緊境內市場外匯流動性,提高境內外幣利率,縮小境內本外幣利差,抑制即期和遠期結匯,促進境內外匯市場平衡。

據管濤介紹,2021 年以來,金融機構外匯存款明顯增加,4 月末外匯存款餘額約為 1 萬億美元,外匯流動性寬鬆。依照最新數據來看,央行將外匯存款準備金率上調 2 個百分點,可凍結約 200 億美元外匯流動性。

根據央行檔,從 2005 年 1 月 15 日起,金融機構外匯存款準備金率統一調整為 3%;2006 年 8 月,外匯存款準備金率從 3% 上調至 4%;2007 年 5 月外匯存款準備金率由 4%提高到 5%,已 14 年未變。

值得一提的是, 以往兩次調整的幅度都是 1 個百分點,此次央行將外匯存款準備金率上調 2 個百分點,幅度明顯加大。

(圖片來源:華創證券)

那麼讓人民幣止漲的外匯準備金率究竟是什麼?

首先存款準備金,是指金融機構為保證客戶提取存款和資金清算需要而準備的在中央銀行的存款,有人民幣存款準備金和外匯存款準備金兩種。

而外匯存款準備金是指金融機構按照規定將其吸收外匯存款的一定比例交存中國人民銀行的存款。其中,美元、港幣存款按原幣種計算繳存存款準備金,其他幣種的外匯存款折算成美元繳存。外匯存款準備金率則指金融機構交存央行的外匯存款準備金與其吸收外匯存款的比率。

據華創證券張瑜介紹, 提升外匯存款準備金的傳導路徑如下:

第一步,提升外匯準備金率,由現行的 5% 提高到 7%。

第二步,銀行短期需要獲取更多的外匯頭寸來應對更高的外匯存款準備金需求。

第三步,增加了銀行間賣人民幣、買外匯的行為,外匯需求提升。

第四步,人民幣升值壓力緩解,甚至短期貶值。

上調金融機構外匯存款準備金率 2 個百分點,由現行的 5% 提高到 7%,舉個簡化的例子:

張三從海外賺了一筆 100 美元的外匯,拿回國內交給銀行 A 形成外匯存款(並沒有結匯),那麼銀行 A 以前需要留 5 美元的準備金給央行,其餘可以做外幣投資賺取息差,現在需要留 7 美元,也就是短期提升了大家對美元頭寸的需求,降低了美元周轉效率。

對於提升外匯存款準備金率對國內流動性的影響,張瑜認為情緒大於實質,實質影響很有限:

截至 2021 年 4 月我國金融機構外匯存款餘額 1 萬億美元,上調準備金率 2 個百分點對應 200 億美元外匯流動性的凍結。一方面,銀行間即期外匯市場單日交易量在 300-400 億美元的體量,200 億美元外匯流動性凍結的規模有限,央行打壓匯率升值預期的態度意義更大。另一方面,由於外匯存款是居民尚未與商業銀行進行結匯的資金,還未進入銀行外占體系,因此這部分美元資產的回收並不直接影響國內流動性。

*本文來自全天候科技