您们的需要 我们的专注

Your Needs Our Focus

财经快讯

市場流動性氾濫 美聯儲“最重要利率”逼近歷史低位!

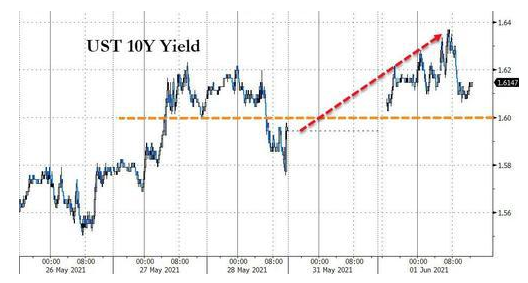

在結束了陣亡將士紀念日的小長假後,美債收益率在6月的首個交易日普遍上漲。當天公佈的數據顯示,儘管面臨勞動力和原材料短缺,但製造業需求依然強勁。而被業內稱為美聯儲最重要利率的聯邦基金有效利率(EFFR)則在上月末再度出現下跌,這進一步折射出市場流動性氾濫正導致短期利率面臨下行壓力。

行情數據顯示,指標10年期美債收益率週二尾盤上漲3個基點報1.609%,重返1.60%關口上方。其他各週期收益率也普遍走高,2年期美債收益率漲0.6個基點報0.158%,5年期美債收益率漲1.7個基點報0.809%,30年期美債收益率漲2.9個基點報2.29%。

美國供應管理協會(ISM)週二表示,美國5月製造業活動回升,經濟重啟釋放了積壓的需求,提振訂單,但原材料和勞動力短缺導致未完成的訂單堆積如山,企業及其供應商“繼續難以滿足日益增長的需求”。數據顯示,美國5月ISM製造業PMI升至61.2,預期和前值都為60.7。分項指標中,前瞻性指標新訂單分類指數從4月份的64.3躍升至67.0。

Raymond James董事總經理Ellis Phifer指出,“所有這些數據對未來製造業持續增長都是積極的,但供應鏈問題目前是一個制約因素。”

在製造業數據發佈後,美債收益率曲線的陡峭幅度一度創一周來最大,反映出人們預計,儘管重啟提振了經濟增長,但美國聯邦儲備理事會(FED)將維持利率不變。紐約時段午後收益率曲線仍小幅走陡,但隨著市場消化製造業數據,已較稍早的水準收窄。

本周美國市場在經濟數據層面的最大看點仍將是週五的非農數據。目前媒體調查的經濟學家普遍預計5月份將新增約67.4萬個就業崗位。

滿地可銀行資本市場部美國利率策略主管Ian Lyngen表示,“週二的ISM數據、週三的美聯儲褐皮書以及週四的ADP民間就業報告將只是非農數據的不完美晴雨錶。儘管這些臨時數據中有關最近一輪通脹可持續性的任何線索都將值得注意,但美國利率的走向最終將取決於非農就業數據。”

美聯儲“最重要利率”逼近歷史低位

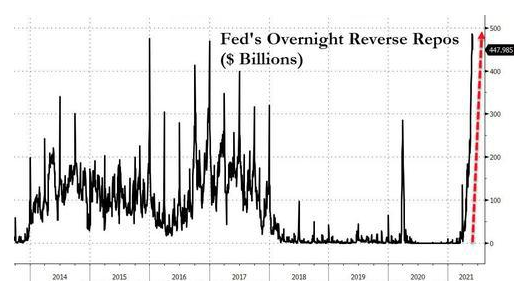

短期利率市場方面,在上周需求量達到歷史最高後,週二美聯儲隔夜逆回購工具的使用量連續第二個交易日出現下滑。紐約聯儲公佈的數據顯示,43家參與方隔夜的使用規模為4480億美元,低於上周五的4795億美元。

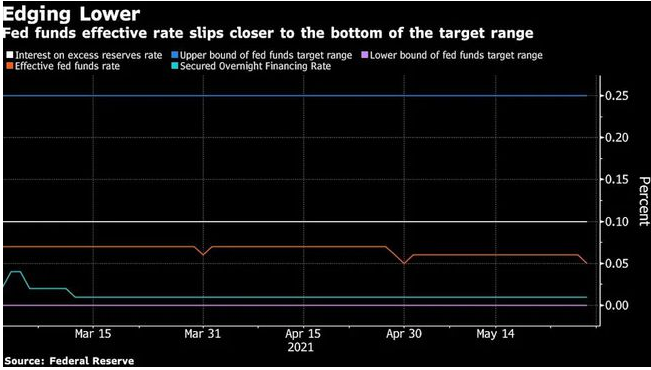

不過,儘管逆回購的使用量連日出現減少,但目前仍維持於相對高位,同時資金面流動性氾濫的現象,也在越來越多的領域得以體現——美聯儲週二公佈的數據顯示,上周五聯邦基金有效利率(EFFR)時隔一個月再度在月末降至0.05%,僅略高於2020年4月創下的0.04%的歷史低點。

EFFR通常被業內視為美聯儲“最重要的利率”。聯邦基金市場是美國商業銀行為滿足法定存款準備金要求,進行短期無擔保拆借的市場,借貸的資金成本即為EFFR。

雖然美聯儲官員在上個月的政策會議上沒有調整管理利率,但隨著美聯儲逆回購工具使用量接連激增、EFTR也開始再度走低,不少人預計美聯儲調整超額存款準備金利率(IOER)以及逆回購利率(RRP)的可能性已進一步升高。美聯儲下一次的貨幣政策會議定於6月15至16日舉行,投資者屆時不僅將關注管理利率的調整,還將關注有關官員是否會釋放可能開始縮減QE的信號。

Wrightson ICAP經濟學家Lou Crandall在給客戶的報告中表示,本月美聯儲很可能會調整所謂的管理利率,但通過調整資產負債表以解決根源問題的可能性較低。他同時認為,其調整規模可能比之前的類似調整要小。

當然,目前也有不少業內人士認為,對短期利率市場的動向尚需多觀察幾日。要知道,4月底時EFFR也曾一度0.05%,但進入5月初後就重新反彈至0.06%,並一直維持到上周五。 一些市場人士預計在月末壓力消退後,EFFR也將在當前水準持穩。

傑富瑞經濟學家Thomas Simons表示,“我一直關注著聯邦基金有效利率,不會對月末/季末數據太放在心上,我需要看看明天的數據,而且要記住的一點是,美聯儲也可能在例行會議之外進行調整。”

道明證券美國利率高級策略師Gennadiy Goldberg則表示,月末效應推動了該利率的下跌。 如果0.05%的EFFR在月底後持續,美聯儲可以在6月份的會議上提高IOER和RRP。不過,如果EFFR回升至0.06%,美聯儲可能還不會考慮調高上述兩項利率。

*本文來自財聯社