您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美聯儲意外“加息”,這意味著什麼?

發生了什麼?

北京時間 6 月 17 日淩晨,美聯儲發佈利率決議,仍決定保持近零的政策利率和 QE 購債規模不變,但上調了兩大管理利率。

具體來看,美聯儲將聯邦基金利率區間的上限——超額準備金利率(IOER)從 0.10% 上調至 0.15%,將聯邦基金利率區間的下限——隔夜逆回購利率(ON RRP)從零上調至 0.05%。兩大利率調整自當地時間 6 月 17 日開始生效。

此外,美聯儲明顯上調了今年的通脹預期,雖然重申通脹上升主要來自暫時的因素,但釋放了兩年後、即 2023 年較有可能加息不止一次的信號。相比今年 3 月公佈預期利率路線時,聯儲決策者預計加息會更快到來。

什麼是 IOER 和 ON RRP?

IOER 全稱 Interest Rate on Excess Reserves,即超額準備金利率。所謂超額準備金是指商業銀行及存款性金融機構在中央銀行存款帳戶上的實際準備金超過法定準備金的部分。美聯儲對超額準備金支付利息,其利率就是超額準備金利率。

IOER 是美聯儲利率的上限。大於零的 IOER 意味著商業銀行日常多餘的流動性可以放在美聯儲享受免費的午餐,因此除非聯邦基金利率高於 IOER,否則商業銀行沒有動力力將自己的超額準備金調出用於拆借。

隔夜逆回購協議便利(ON RRP)則是美聯儲從非銀機構,特別是貨幣市場基金回籠流動性的工具,目的是為了短期內迅速吸收那些來自於銀行體系之外的超額流動性。貨幣市場基金、聯邦住房貸款銀行等機構通過回購交易,將過剩儲備金存在美聯儲帳戶上並獲得利息。

ON RRP 是美聯儲利率的下限,如果聯邦基金利率低於逆回購利率,那麼非銀機構就會選擇將錢借給美聯儲,最終使得市場資金緊張,聯邦基金利率上升。

聯邦基金利率便在這上下限之間波動。

意味著什麼?

海通宏觀梁中華、李俊分析指出,此次調整,並非加息,而是對利率走廊框架的技術性調整:

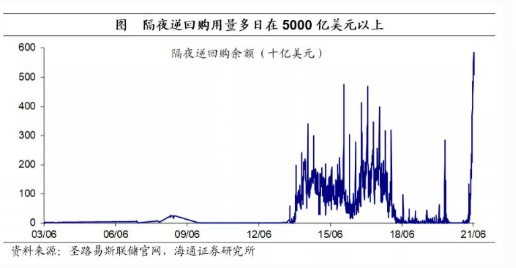

一方面是為了解決有效聯邦基金利率不斷下滑的問題,例如 4 月 30 日一度下行至 0.05% 的歷史低點,此後也多次下滑至 0.05%;另一方面是為了解決隔夜逆回購用量不斷上升、貨幣市場利率突破 0% 的問題,例如自 6 月 9 日起,每天隔夜逆回購用量均超過 5000 億美元。

本輪美聯儲開啟逆回購是在今年 3 月,到 4 月下旬之前始終保持 1000 億元以內。但截至 6 月 16 日,美聯儲連續 5 個交易日逆回購超 5000 億美元,創有數據以來新高(注:美聯儲逆回購主要作用是回籠資金,方向與中國央行公開市場操作的逆回購相反)。

逆回購餘額的大幅飆升反映的是美國金融市場美元流動性過剩的現狀,換句話說,隔夜逆回購是流動性過剩時期的市場資金庇護所。

當流動性過剩時,為追求安全資產,市場資金往往會選擇購買美國國債,當大量資金購買美債時,美債收益率會不斷下行,甚至可能跌入負利率區間。此時,隔夜逆回購協議就成為市場資金的安全庇護所,因為隔夜逆回購利率充當著美聯儲利率走廊下限的作用,由於美聯儲並不希望落入負利率,因此即便在疫情後 0 利率的環境下,隔夜逆回購利率水準也在 0%。

在此次上調之前,ON RRP 利率只有零,仍然吸引了大批資金。這代表追逐短期收益率的資金根本無處可去,只能無息放入美聯儲。

華爾街見聞此前分析指出,適度上調 ON RRP 利率既能回籠過多的剩餘流動性,也能糾正當利率對貨幣市場的反應,並容許存款機構維持正常化經營(正向微利)。

荷蘭國際集團 ING 認為,雖然上調 IOER 和 ON RRP 是一個技術性的舉動,美聯儲對此輕描淡寫,但政策的影響和邊際方向仍然是明確的:

這肯定不是一種政策上的放鬆,實際上與最近一系列類似緊縮的舉措相吻合,包括今年 3 月美聯儲決定補充杠杆率(SLR)的減免措施到期不續,以及本月初宣佈的拋售去年疫情期間特別入市救助的公司債工具。

ING 指出,上調 ON RRP 利率本身並不會減少金融機構對逆回購的使用,但結合 IOER 的抬升,可能會推高由市場驅動的擔保隔夜融資利率 SOFR(Secured Overnight Financing Rate),從而減少對逆回購的使用壓力。SOFR 以美國國債作為抵押品,是一個用來計算隔夜借貸成本的廣泛指標。

*本文來自全天候科技