您们的需要 我们的专注

Your Needs Our Focus

财经快讯

前所未有!1.3萬億美元正在“大轉移” 這個夏天註定不會平靜

美國通脹警報似乎已經解除,在美聯儲的安撫之下,金融市場狂歡繼續,一切看起來都似乎都還是一派歌舞昇平的樣子,但在華爾街一個不受關注的角落裏,一場風暴正在醞釀。

Zoltan Pozsar嗅覺到了危機。這位42歲、出生於匈牙利的瑞士信貸分析師,以準確預測逆回購市場走勢而聞名。

2019年美國貨幣市場那場大動盪發生幾周前,Pozsar就發出了警告, 這也為他贏得了“市場波動先知”(the oracle of market plumbing)和“回購傳奇人物”(RepoLegend)的昵稱。

這一次,Pozsar預計,今年夏天美國貨幣市場將有大量資金易手,規模達上萬億美元,“如果你將銀行儲備視為一副牌,那麼這副牌將被重新洗牌。”在Pozsar看來,這樣一場大規模的資金輪換,很有可能引發一場被大多數人低估的市場動盪。

在2015年加入瑞信信貸之前,Pozsar曾在美國財政部和紐約聯儲工作。在2008年金融危機期間,他曾協助白宮高級官員和美國財政部通過定期資產支持貸款工具(Term asset-backed Loan Facility),疏通了資產支持債券市場。該工具允許投資者用從美聯儲借來的錢購買與消費者和企業債務相關的債券。

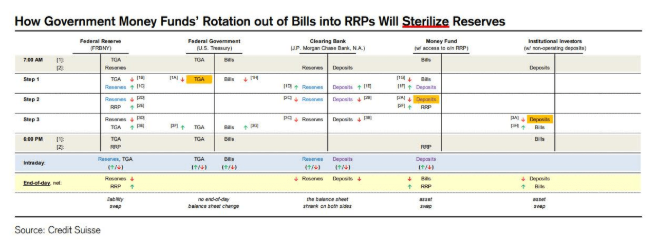

一直以來,美國逆回購市場並不那麼受關注,但最近幾個月來,卻頻頻登上新聞頭條,成為美國史無前例大放水之後,流動性過剩的一個縮影。

無處安放的資金

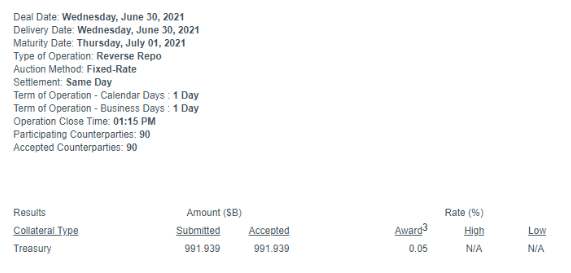

據紐約聯儲公佈的數據,美東時間6月30日週三,美聯儲的隔夜逆回購用量史上首次逼近1萬億美元,共有90名對手方在美聯儲的隔夜固定利率逆回購工具中存放了9919億美元。

在邁向1萬億美元的關鍵心理整數位的同時,這也是該數字連續10個交易日超過7000億美元、連續三個交易日超過8000億美元。當日90名交易對手的數量也創下2016年以來最多。

與中國央行的公開市場操作相反,美聯儲通過正回購釋放流動性、逆回購回收流動性。隔夜逆回購具有回籠流動性的功能,貨幣市場基金和銀行等合格交易對手方將現金存入美聯儲,進而換取美國國債等高質量抵押品。

華爾街見聞此前提及,逆回購餘額的大幅飆升反映的是美國金融市場美元流動性過剩的現狀,換句話說,隔夜逆回購是流動性過剩時期的市場資金庇護所:

當流動性過剩時,為追求安全資產,市場資金往往會選擇購買美國國債,當大量資金購買美債時,美債收益率會不斷下行,甚至可能跌入負利率區間。此時,隔夜逆回購協議就成為市場資金的安全庇護所,因為隔夜逆回購利率充當著美聯儲利率走廊下限的作用,由於美聯儲並不希望落入負利率,因此即便在疫情後0利率的環境下,隔夜逆回購利率水準也在0%。

此前,隔夜逆回購工具的利率ON RRP儘管只有零,仍然吸引了大批資金。這代表追逐短期收益率的資金根本無處可去,只能無息放入美聯儲。

兩周前的6月16日,美聯儲FOMC宣佈將作為聯邦基金利率區間上限的超額準備金利率(IOER)和下限的隔夜逆回購利率(ON RRP)都上調5個基點,ON RRP提升至0.05%。

隨後,美聯儲逆回購工具的用量進一步暴增。

一場資金大輪換

Pozsar一直在密切關注著逆回購市場的動向。

他目前每週至少發佈兩期《全球貨幣快報》(Global Money Dispatch),這已經成為許多交易員、投行家和政策制定者的必讀報告。

Pozsar在近期的快報中表示,美聯儲的貨幣寬鬆政策扭曲了投資者的動機,超低利率和央行債券購買使10年期美國國債的收益率一直徘徊在1.5%左右,低於通脹率:

金融公司願意接受美聯儲微不足道的利率,是因為美聯儲的大規模刺激計畫給他們帶來了大量資金,這些資金把利率壓低到了非常低的水準,幾乎沒有其他地方可以放。

他認為,這可能最終意味著,存放於短期國債的銀行存款和準備金將通過逆回購工具,回流到美聯儲,這種轉變可能會在不尋常的地方引發意外的波動。

Pozsa表示:“我們正在討論一場大規模的輪換,大量資金將從短期國債流向逆回購工具。”

在Pozsar看來,逆回購利率提高後,應該會削弱貨幣市場基金和外國央行對短期美國國債的需求。這些存款和銀行的準備金最終將流入美聯儲,這一過程被他稱為“沖銷”。

但他不認為短期收益率會出現大幅上升。他預計,隨著資金管理公司允許短期美國國債到期,資金儲備將逐漸從銀行流向逆回購工具。他表示,華爾街對這一轉變的漫不經心態度低估了其不確定的後果,其中可能包括意外的波動。

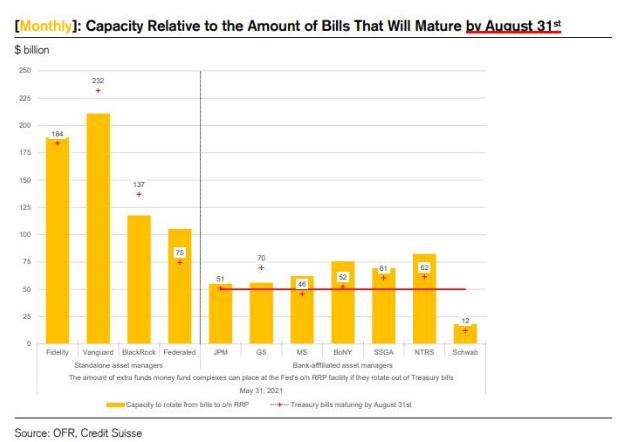

Pozsar預計,隨著貨幣基金等金融機構持有的短期美債在8月底到期,將有高達1.3萬億美元的資金進一步湧入逆回購工具:

截至5月31日,大型貨幣基金持有將近1萬億美元的短債,這些貨幣基金持有的短債券將在8月31日到期——在很短的時間內,這是一個很大的數目。此外,這還不包括較小規模貨幣基金持有的3000億美元短債。也就是說,到8月底,我們將看到1.3萬億美元的資金從短債流入逆回購!

關不上的水龍頭

持續氾濫的流動性令不少分析師感到不安。

據華爾街日報,摩根大通利率衍生品策略主管Joshua Younger指出,逆回購工具中的過剩現金可能預示著未來的麻煩:

令人擔憂的是,這只是冰山一角,我們無法看到其他部分。最終回到該設施的資金越多,總體過剩資金就越大,這些過剩資金被用於破壞穩定的方式的風險也就越大。

但也有分析師比較樂觀, 他們認為,流入美聯儲這一工具的數千億美元表明,過剩現金沒有流入GameStop或比特幣等更具投機性的押注中,貨幣在美聯儲之間來回流動,通過金融系統再回到央行,沒有什麼壞處。

Twenty-Four Asset Management的投資組合經理Gordon Shannon表示,隨著資金的轉移,所涉及的巨額美元可能會引發暫時的波動,但“逆回購使用的進一步增長不一定是一個危險的跡象。”

但Pozsar感到擔憂。

短期來看,大量資金從美國短期國債中撤離或許並不會造成嚴重後果。美國債務上限將在7月底生效,這給財政部帶來壓力,減少短債發行。由於預期國債供應將出現短缺,短期投資者熱衷於搶購這些國債。

但美聯儲持續的量化寬鬆還在向市場注入流動性。Pozsar預計,未來兩個月將有2500億美元資金通過QE湧入市場,使得需要被吸收的資金規模達到4000億美元。

Pozsar表示,“沖銷”掉4000億美元是一筆不小的數目,隨著銀行重組資產負債表,這可能導致市場出現異常。

*本文來自全天候科技