您们的需要 我们的专注

Your Needs Our Focus

财经快讯

“降息”期待落空、降准還會“再來”麼?

中國人民銀行早間公佈 7 月 20 日貸款市場報價利率(LPR)為:1 年期 LPR 為 3.85%,5 年期以上 LPR 為 4.65%。均為連續第 15 個月維持不變。

"降息" 緣何落空?

從上半年整體經濟保持穩健復蘇的狀態來看,本次意料外的 " 降准 " 不宜往政策轉向上去理解。它更大程度上還是代表著優化貨幣框架和銀行流動性供給,以及推進解決中小企業融資難的出發點。

那麼問題來了,既然要解決中小企業融資難的問題,按理說降息也是客觀必要的需求,為何不同步調降 MLF 利率和 LPR 利率呢?有幾點我們在之前的分析中已經提過。

1、降息(其實包括降准)是全局性的貨幣工具,從當前整體經濟基礎來看,尚沒有動用的必要。

2、全局性的貨幣工具去解決結構性的融資問題比較力不從心。通過 " 降息 " 的方法來壓低綜合信貸成本很可能收益的最終未必是中小企業,反而容易流入金融市場、房地產、地方融資平臺等管道,增加杠杆水準。

3、最後一點 " 降息 " 不似 " 降准 ",降息會壓制銀行的盈利和讓利的空間。其實從機構的研究來看有將 6 月的存款利率上限機制聯繫到一起來分析的,我們贊同這個思路。央行確實在政策框架內引導綜合融資成本的下降。

但是對比來看,6 月存款利率機制改革的結果是以 1 年期存款利率為不動,1 年期以下存款利率上限小幅上調,1 年期以上存款利率上限有所下降,成本降在中長端。

但以此來推斷 LPR 結構性調降:調降 1 年期利率而 5 年期利率不變,這首先期限結構上就不匹配。但要是調降 5 年期的話,LPR 直接與房貸掛鉤,一來增加房地產市場壓力,二來抵消了降准的讓利,壓縮了銀行的盈利空間。

因而經濟層面還沒必要,中小企業又夠不著,同時又壓制了銀行的盈利空間,因此 " 降息 " 的必要則更遠低於 " 降准 "。

"降准"還會"再來"麼?

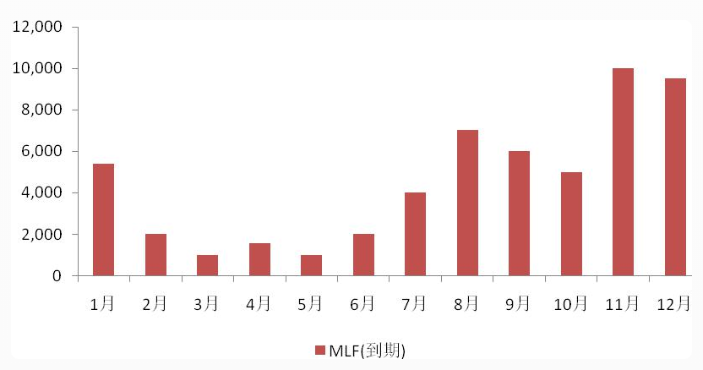

如果從央行最直接的表述:" 本次降准釋放的一萬億的資金將用於對沖稅期以及替換 7 月到期 MLF" 來看,再一次 " 降准 " 或許值得期待。主要原因是下半年 3.75 萬億 MLF 到期,四季度資金缺口會相當明顯。

根據申萬的測算,如果考慮央行需維持今年中性的信用環境(M2 同比增長 9.0%、對應社融存量同比 10.7%),則在 7 月降准、MLF 操作落地之後,仍存在兩個流動性明顯偏緊的月份:9月、11-12月還將再度出現較大的流動性缺口。以 " 中性降准 " 來維護貨幣政策 " 寬貨幣穩信用 " 的必要性實際上確實有所提升。

從 " 降准 " 本身來看偏寬的方向雖然沒有異議。但是當前經濟還是穩步復蘇的態勢,中性偏寬的基調還是中性,還不是寬鬆。而市場預期卻已經將寬鬆、降息交易在價格之內。短期投資上來說,不宜再對寬鬆期望得寸進尺。

*本文來自全天候科技