您们的需要 我们的专注

Your Needs Our Focus

财经快讯

疫情反彈、供應鏈緊繃 美聯儲面臨通脹及經濟增長雙重風險

美聯儲本周將召開會議,除了美聯儲內部對於如何應對物價快速上漲的看法分歧,現在還要面臨新冠疫情反彈及全球供應鏈緊繃帶來的新挑戰。

美聯儲官員在結束兩天會議後,料將重申認為美國經濟強勁復蘇與美聯儲的調整政策準備都仍然持續進行。不過新面臨的挑戰有造成拖慢經濟增長及加速通脹雙重困境的危險,因此看來美聯儲可能無法堅持6月會議對未來前景的樂觀預測。

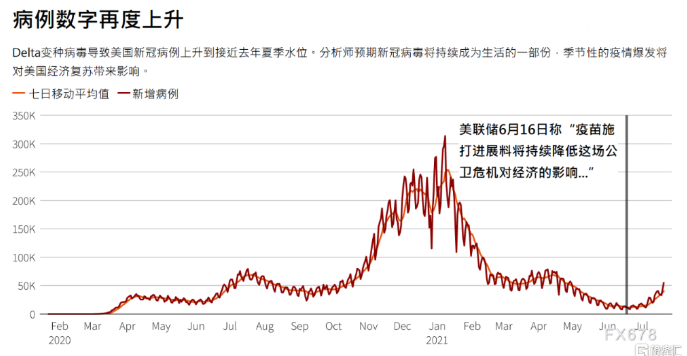

對於後疫情時代貨幣政策如何定調,美聯儲才剛展開討論,預計秋季之前不會做出決定。但是從美聯儲上次會議至今的短短六週期間,展開討論時的美好前景設定,已經因為疫情升溫而籠罩烏雲。

即便新一波疫情是集中在疫苗覆蓋率較低的人群,經濟學家認為這仍可能改變消費者支出及出行意願,分析師表示,美聯儲可能必須一方面既要對經濟復蘇抱持信心,另一方面還要審慎考慮情勢可能如何惡化。目前為止,美國經濟增長面臨的威脅還算有限:航空旅行及餐廳客流量數據顯示,消費者意願仍處於復蘇模式,並未退縮避險。

美聯儲將於北京時間週四(7月29日)淩晨2:00公佈新的政策聲明,隨後主席鮑威爾將召開記者會。 曾經擔任美國助理財長的哈佛大學經濟學教授Karen Dynan表示,“過去18個月,我們一再發現病毒就是影響經濟活動的首要決定性因素,我認為我們將持續取得進展,只不過過程將較為緩慢。”

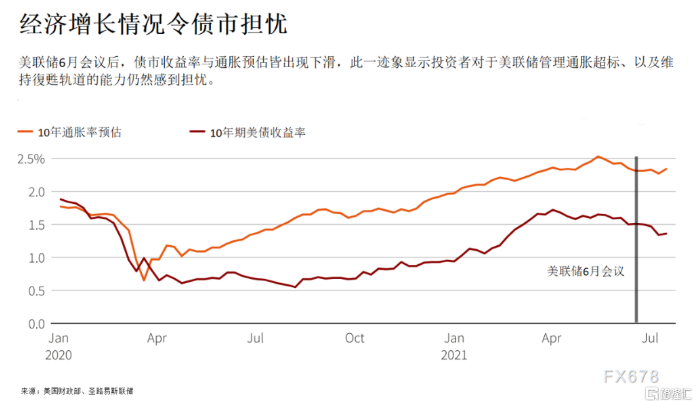

高盛分析師David Mericle寫道,儘管6月通脹高於預期,但鑒於復蘇面臨新的不確定性,自從上次會議以來的情勢進展“強化了不會過早撤回寬鬆舉措的依據。” 美聯儲每月持續購債1200億美元,同時維持政策利率於近零水準,加上2020年春季推出扶助經濟抵禦疫情衝擊的諸多舉措。部分美聯儲官員覺得調整這些政策的時機已到,因為近期物價意外增長,以及最近幾周債市交投情況,顯示出投資者正押注聯儲可能不得不加快退出危機計畫的步伐。

供應問題仍無進展

不過實際上從6月16日起產生了一連串新問題,當時美聯儲展現出對於疫情正在緩解的信心,認為“疫苗接種進度可能持續降低這場公共衛生危機對經濟的影響。”

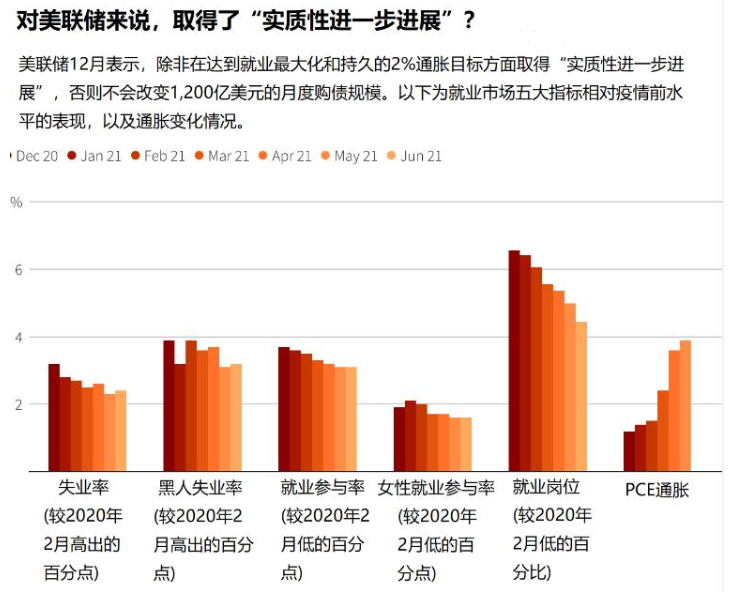

如果染疫人數持續增加,有可能令復蘇承壓,在特別脆弱時刻就會出現這種情況。 美聯儲仍希望經濟能夠重新收復當初疫情爆發時流失的所有680萬個就業崗位,但這取決於其他方面持續快速復蘇--尤其是學校在秋天全面複課。預計這將有助於讓學生家長重返就業崗位,但如果公共衛生危機再度加劇,此一進度可能受挫。與此同時,隨著聯邦支出和去年維持個人收入的福利計畫到期,可能會出現復蘇或招聘放緩,預計“財政懸崖”將使經濟從目前約7%的高速年增幅減緩。

通脹上升最近幾週一直是美聯儲官員的焦點,有些官員擔心物價可能漲得太快,有些官員認為在調整貨幣政策之前經濟需要更多時間來增長和恢復之前失去的就業崗位,這讓美聯儲內部出現分歧。

鮑威爾在最近的國會聽證會上被問到有關這個政治敏感話題的問題。 白宮也在密切關注這個問題,美聯儲核心官員和拜登政府都表示,他們仍然相信當前物價上漲主要是複雜的經濟重新開放所致,將會自行回落。

但可能會有新的理由對此產生懷疑。包括德國和亞洲洪災在內的一系列事件再次堵塞了全球零部件和原材料的流動,使供應瓶頸期延長。美聯儲官員和白宮原本指望供應瓶頸得以解決,從而幫助緩解物價壓力。 花旗分析師上周五(7月23日)寫道,“供應面的問題顯然不會有任何進展,投入成本和供應商等待時間可能繼續反映在未來幾個月的消費者物價中。”

美聯儲前貨幣政策官員、耶魯商學院教授William English表示,6月時美聯儲面臨的還是相對直接甚至有點老生常談的困境——通脹是否過高?但現在美聯儲“面臨兩個方向的風險”,一方面通脹可能會變得更加根深蒂固,另一方面增長面臨風險且聯邦財政支持減弱。

English表示,“情況發展可能出乎他們意料。”

*本文來自格隆匯