您们的需要 我们的专注

Your Needs Our Focus

财经快讯

赴港上市發生“交通阻塞”,市場震盪下港股上市節奏放緩

國慶日假期臨近,未來幾日北京各條主交通線,必然會開啟往常每週五晚才有的擁堵水準。沒有疫情的北京,交通擁堵的背後,呈現出了這座城市旺盛的活力。

在全球資本市場,港交所也遇到了這樣的“交通阻塞”:近兩個多月以來,從境外上市互聯網企業的數據安全討論,到教育培訓行業“雙減”政策的出臺,以及互聯網反壟斷政策的密集發佈,使得港股市場短期內情緒面佔據主導。從港股大盤表現來看,恒生指數由6月28日的最高時29,394點,截至9月21日,跌落到最低時的23,771點,兩個月時間內港股整體跌幅接近20%。

同時可以觀察到港股大盤的低迷亦持續傳導至新股IPO市場,新股上市數量與募資規模均同比大幅下降。根據公開信息披露,2021年8月,共有3家中國企業在香港市場成功上市,累計募集資金為121億港元。與同年7月相比,港股IPO數量環比下降85%,募資規模環比下降62%。尤其是,8月港股新上市的企業均在其首個交易日表現慘澹,顯然是港股市場低迷的直接展現。

事實上,自去年香港市場進入一輪上行週期後,港股IPO市場熱度也隨之高漲。曾經為港股打新而開通過香港銀行卡的大陸投資者應該深有感觸,去年年底到今年一二季度,各大銀行開通香港銀行卡的資金門檻持續上調(比如存50萬3個月以上,才有辦理資格)和制卡週期不斷延長,這也反映出港股IPO市場受到追捧,投資者們趨之若鶩,積極辦理港卡希望參與其中的熱烈景象。

但最近一段時間,筆者觀察到一些港卡仲介又開始發佈:目前港卡辦理名額有寬鬆,低/無門檻。歡迎投資者辦理的類似消息。這或多或少,可以從投資者端展示出港股IPO市場的降溫。

港卡辦理熱度降溫

來源:公開資料

1、監管收緊、美股回流,造成IPO的週期延長

1)目前港股上市的“推遲”成為普遍現象

有公開數據統計,2021年3月~4月港股交表70多家企業中,截至8月僅7家企業完成IPO,占10%。

截至9月15日,2021年1月份交表公司18家,完成上市11家,失效7家,失效占比38%。2月份交表26家,完成上市僅9家,失效17家,失效占比65%。3月份交表36家,完成上市7家,已失效8家,到9月底,3月交表未上市公司招股書失效名單將會再加長。

近期有媒體以“失效”為主題唱衰港股IPO市場,筆者認為這實質是由於對港股IPO機制的不熟悉所導致。港股招股書6個月“失效”機制,是指擬上市企業需及時更新招股書中包括財務報表在內的6個月以內的相關數據和資料,而非代表交易所本身對於企業資質的負面意見。

簡言之,“失效”是港股IPO的正常機制,與企業本身質地不相關,甚至有時是企業自主規避市場波動的選擇。

而對於港股IPO企業延期的情況,筆者理解是,2020年港股牛市,推動了中國企業前往港股上市的熱度,從3~4月70多家遞表企業的數量來看,正常情況下9、10月份應當成為這批企業的集中上市期。但7、8月港股市場突然下跌,市場負面情緒彌漫,如按照原計畫上市恐難以將股東利益最大化,故而眾多企業寧願增加工作量更新資料(根據港交所上市政策,3~4月遞表企業如果超過9~10月完成上市,則需要在補交更新後的最近一期財務報表等資料),也不急於完成上市。

2)境外IPO市場監管收緊,赴港IPO審核工作量增加

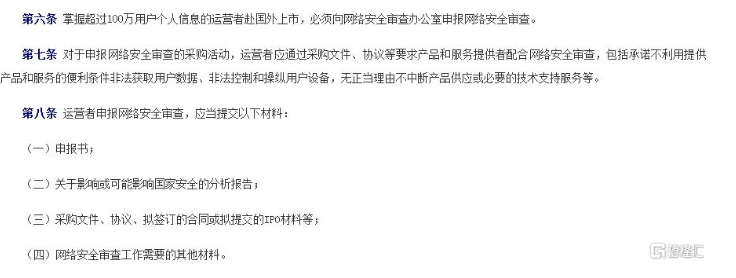

國家互聯網資訊辦公室於7月份發佈《網路安全審查辦法(修訂草案徵求意見稿)》,特別在第六條指出:掌握超過100萬用戶個人資訊的運營者赴國外上市,必須向網路安全審查辦公室申報網路安全審查。

接受審查者需提交材料包括:1)申報書;2)關於影響獲可能影響國家安全的分析報告;3)採購檔、協議、擬簽訂的合同或擬提交的IPO材料等;4)網路安全審查工作需要的其他材料。

《網路安全審查辦法(修訂草案徵求意見稿)》節選

來源:公開資料

《網路安全審查辦法》的出臺,意味著今後凡是赴國外上市的互聯網企業(主要赴美國市場),必須在原有上市流程之外,增添一道網路安全審查程式,雖目前沒有證據表明香港適用這一規則,但毫無疑問的是,內地更為完善的監管政策也可能直接加大企業上市準備工作量、以及延長上市週期。

3)先前計畫赴美上市企業回流港股,以及在港二次上市企業的增加,在一定程度上也增加了港交所的排期和工作量

在中美競爭大背景下,尤其國家對互聯網資訊安全監管趨嚴。可以觀察到眾多計畫赴美上市,甚至已進入招股階段的中國科技企業紛紛選擇轉戰香港市場;而一些已在美股上市企業,如小鵬、理想也回到香港進行二次上市。

根據前一節的《網路安全審查辦法》,筆者認為,赴香港上市可暫免網路安全審查程式,這或許將繼續推動中國互聯網企業暫時放棄美國市場,將香港市場作為上市首選地。

筆者認為,本次港股回流潮代表著中國企業尋求海外上市目標市場選擇上的根本性改變。過去中國互聯網企業習慣將美國市場作為第一IPO選擇地。但隨著宏觀政策的改變,以及香港市場上市制度的持續完善,香港預計將迎來越來越多的中國互聯網公司。事實上,現在在美股的IPO排期列表裏,已經很難看到中國企業的身影。

擬上市企業的增加,顯然將增加港交所的IPO排期和審查工作量,故而也整體影響了企業在港上市進程。

2、週邊市場不確定性增加,優質企業主動調整IPO節奏

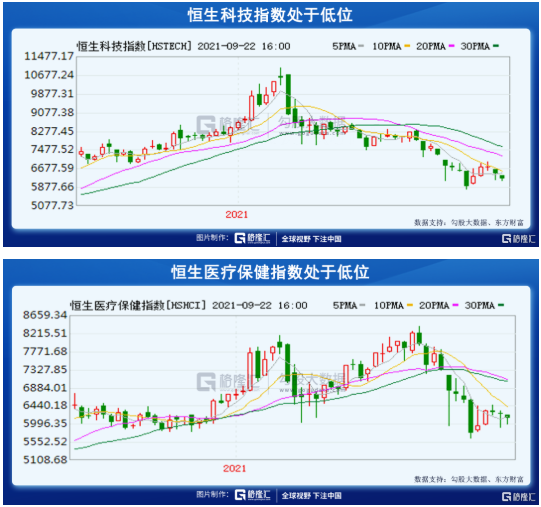

1)從港股整體表現來看,監管政策趨嚴使市場不確定性增加

具體來看,恒生科技指數和恒生醫療保健指數目前均處於歷史低位。故筆者認為,監管政策對市場的影響還在繼續,觀望情緒仍然濃厚,港股整體(尤其是互聯網類、醫療保健類、互聯網醫療類)尚未擺脫不確定性的波動狀態。鑒於科技和醫療賽道現階段的低景氣度,筆者相信,該賽道的未掛牌公司多有等待市場回暖的考慮。

2)香港上市實行註冊制,優質企業將主動選擇上市時機

香港市場實行註冊制,上市規定較內地更為寬鬆,允許企業自主選擇上市時間,這就為企業自主判斷、選擇合適上市時機提供了便利。

醫療行業的如微醫、叮噹健康,目前仍均處於處理中狀態;而微創醫療機器人,則剛剛通過聆訊。特別是互聯網行業的網易雲音樂,已聆訊而選擇推遲掛牌,顯然是由於市場低景氣度的影響。

從上述企業的IPO決策可以看出,優質企業的上市時間選擇會充分考慮市場窗口這一關乎估值的重要因素。

3)隨著監管環境趨於明朗、資本市場信心的回歸,國內優質企業將適時加快港股上市步伐

在對近幾年香港IPO市場進行梳理後,筆者發現,過去三年港股IPO的規模快速增長。2021年前8個月,港股IPO募集資金總額達2,653億港元,而2019年同期僅為812億港元,年複合增長率為80.7%。

但從上市企業數量而言同比反而略有下降。這表明港股IPO企業的市值越來越大,質地亦越來越好。

預計今後更多中國企業將香港作為上市首選地,筆者判斷,港股IPO的數量和品質將進入快速增長階段。而從港股大盤來看,國家相關監管政策落地後,利空因素已逐漸釋放,國家監管的本質並非打壓互聯網企業,而是推動互聯網企業長期健康發展。資本市場信心有望隨著政策明朗化而恢復,港股市場也將迎來估值回歸。

在這一趨勢認知下,筆者相信,國內優質企業將適時加快港股上市步伐。

以互聯網醫療賽道為例,港股市場的京東健康、阿裏健康是以醫藥電商為營收主體的互聯網醫療企業。京東健康2021年上半年實現營收同比增長55.4%,非國際財務報告準則下盈利同比增長79.9%;阿裏健康2021財年(2020年3月31日-2021年3月31日)實現營收同比增長61.7%,非國際財務報告準則下盈利同比增長198.5%。

不難看出,前述兩家公司今年業務均繼續保持較高增速,但估值卻遭遇大幅殺跌。年初至今,京東健康和阿裏健康股價跌幅接近50%。筆者判斷,在醫療、醫藥行業的基本面和趨勢沒有變化的情況下,這背後更多來自於市場對科技股的監管不確定性向醫藥行業蔓延的擔憂。

但從港股以及A股市場來看,聚焦嚴肅醫療服務的企業,依然具有高度的稀缺性。微創醫療和愛爾眼科等港A股醫療服務板塊公司年初到現在的市值依然堅挺,這可能也是市場震盪下數字醫療服務賽道公司未來面臨的機會。

故而不難判斷,隨著市場負面情緒消減,市場估值修復後,港股數字醫療賽道或迎來更加光明的前景。

3、總結

近期北交所的成立受到資本市場的熱烈討論,北交所的成立標誌著對於我國中小企業融資市場化的正式啟動,這將帶來兩個明顯的好處:1)通過市場為中小企業價值建立更好的評價定價機制;2)國家希望能夠扶持更多中小企業的成長。

筆者認為,國家希望並建立系統化機制支持各類企業通過市場化途徑開拓融資管道,推動企業長期發展,北交所便是國家這一政策導向的機制建設。

而香港作為國家重要的對接外資金融中心,在全國金融體系的地位得天獨厚。筆者判斷,國家近期一系列監管政策的出臺,旨在幫助香港資本市場長期健康發展。

根據公開信息,“跨境理財通”正式實施在即,將開通大陸投資者購買港澳基金和債券理財產品的管道,相信這又是國家溝通港澳境外金融市場和大陸投資者的重要舉措。

因此,筆者判斷,香港市場的短期波動並不會影響其價值定位,伴隨市場回暖,國內優質企業加快港股上市進程只是時間問題。

*本文來自格隆匯