您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美联储步入“缄默期”!华尔街愈发忧心美债抛售恐引发“连锁反应”

隨著美聯儲11月利率決議的腳步臨近,本周美聯儲將再度迎來利率決議前長達逾一周時間的“緘默期”。而此番,身為美聯儲主席的鮑威爾在上周五在“緘默期”前的壓軸演講,幾乎已經宣告了Taper進程的開啟已正式步入倒計時。

鮑威爾在最新講話中對持續高通脹的擔憂有所加重,他明確表示將很快開始縮減債券購買規模,但在加息方面仍會保持耐心。

“我確實認為是時候縮減購債了;但現在言論加息還言之過早,”鮑威爾指出,“與新冠疫情之前相比,美國現在仍然減少了500萬個就業機會。供應瓶頸可能持續更長時間並刺激通脹升高,這顯然是現在的一個風險”。不過他依然重申了自己的觀點,即隨著疫情壓力消退,明年高通脹可能會減弱。

目前,美聯儲每月購買1200億美元的美國國債和抵押貸款支持證券(MBS),市場普遍預計美聯儲將在11月2日至3日舉行的政策會議結束時宣佈啟動減碼。

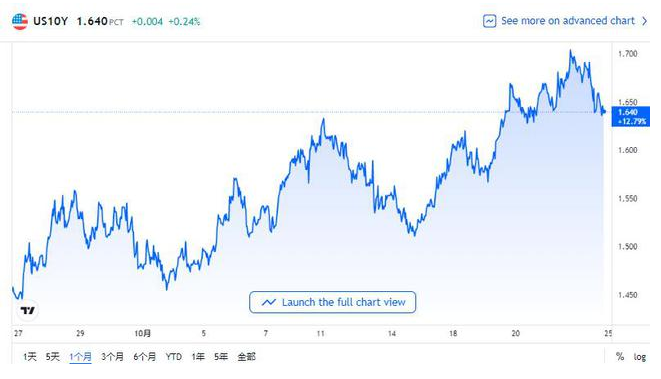

美債收益率在上周五鮑威爾講話後有所回落,其中10年期美債收益率下跌逾6個基點報1.639%,上周四曾觸及五個月高位的1.706%。市場通脹預期也略有降溫,當天早些時候市場中衡量未來五年通脹預期的指標有史以來首次超過3%,但在鮑威爾發表講話後回落至2.88%。

分析人士指出,從鮑威爾11月決議前的壓軸講話中不難看出,美聯儲內部目前對11月宣佈縮減QE幾乎已經達到了共識,但在對於何時加息的問題上,鷹鴿兩派的分歧依然較大。但無論如何,通脹已經成為了眼下美聯儲評判貨幣政策前景時愈發關鍵的要素。

景順全球市場策略師Brian Levitt在一份報告中表示,鮑威爾不再否認通脹,他預計通脹壓力將隨著時間的推移而緩解,但價格上漲對經濟的風險正在增加。

小心美債拋售引發“連鎖反應”

伴隨著近來美債拋售行情的持續,不少華爾街投資組合經理們近來也正日益憂心一個越來越危險的前景:收益率接下來哪怕僅溫和上升,也可能將造成數萬億美元的損失。

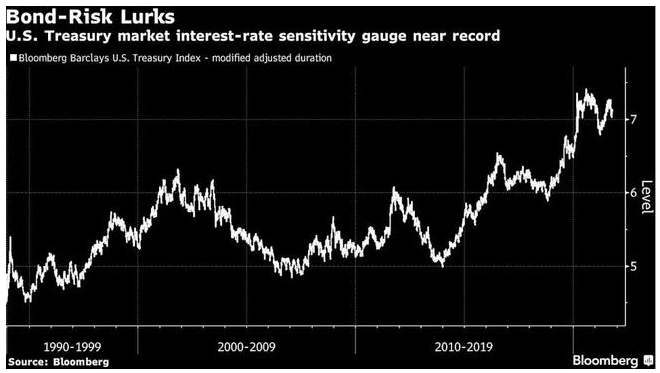

這是因為投資者此前對債券久期的風險敞口過大,久期是衡量債券持有人風險的關鍵指標,目前已接近紀錄高位水準。即便收益率從現在的水準僅躍升50個基點,達到2019年疫情前的平均水準,也足以摧毀各類基金,同時也將影響到從新興市場到高企的科技股的所有資產類別。

久期越長,收益率每上升一個檔次,價格下降的幅度就越大。而且這不僅僅是美國的問題,這一風險已是全球性的,因為通貨膨脹的威脅已經促使許多央行轉向鷹派。

對沖基金Wincrest Capital創始人Barbara Ann Bernard表示,“如今,加息已成為一種系統性風險。加息對一切都是不利的,除了銀行。此外,如果通脹繼續保持在這種水準,經濟增長也將非常緩慢。”

隨著政府和企業發行更多長期債券,以及利率下降,債券久期大幅增加——債券計算表明,低息債券增加了久期風險。與此同時,疫情救濟計畫導致債務負擔激增。Algebris Investments的投資組合經理Alberto Gallo指出,“由於實際利率較低,許多風險資產價格此前過於昂貴。而隨著各國央行試圖正常化,這種情況將會改變。”

華爾街目前普遍認為,10年期美國國債收益率將在一年後升至2%,這將使其逼近2019年的均值2.14%附近。自8月初以來,該收益率已飆升了約50個基點。收益率走高也引發了人們對股市前景的質疑。對於那些預計未來會有現金流的公司來說,在高利率的環境下將尤為敏感。這使得科技公司面臨的風險最大。許多風險資產都很脆弱,包括低於投資級的公司債。

行業人士指出,在債券市場上,無需出現像1994年那樣規模的暴跌(對債券投資者來說,1994年是聲名狼藉的一年),損失就會很大。

如果收益率上升50個基點,彭博美國國債指數預計將蒙受逾3500億美元損失,該指數追蹤的債券規模約為10萬億美元,在過去18個月裏持續飆升。規模68萬億美元的彭博巴克萊全球綜合債券指數(Bloomberg Barclays Global Aggregate Index)則預計將受到約2.6萬億美元的衝擊,該指數包含發達市場和新興市場的企業和證券化債券。

截至10月21日,彭博美國國債指數年內已下跌了3.3%,或將創下2009年以來的最大年度跌幅。美國銀行本月稍早對基金經理進行的最新月度調查顯示,他們對債券市場的投資配比降至紀錄低點:全球債券配比降至淨負80%,是該調查開始以來的最低水準,

Seaport Global Holdings董事總經理Tom Di Galoma在上周五預計,幾周後甚至可能更早,10年期美債收益率就將測試3月30日觸及的1.776%的年內高位。

*本文來自財聯社