您们的需要 我们的专注

Your Needs Our Focus

财经快讯

洪灝:香港開始顯示深度配置價值

“悲傷和絕望中蘊藏著巨大的力量。”—— 查爾斯·狄更斯,《雙城記》

為什麼,2021年全年香港市場表現欠佳?更重要的是,為什麼,儘管香港和上海並稱中國舉足輕重的兩大市場,但是香港的表現今年卻遠遜於上海?事實上,包括中國的美國存托憑證(ADRs)、中國互聯網公司和恒生科技指數在內的中國所有離岸股指的表現都跑輸了在岸股指。然而,無論股指在岸還是離岸,都理應無一例外地如實反映中國經濟的基本面。

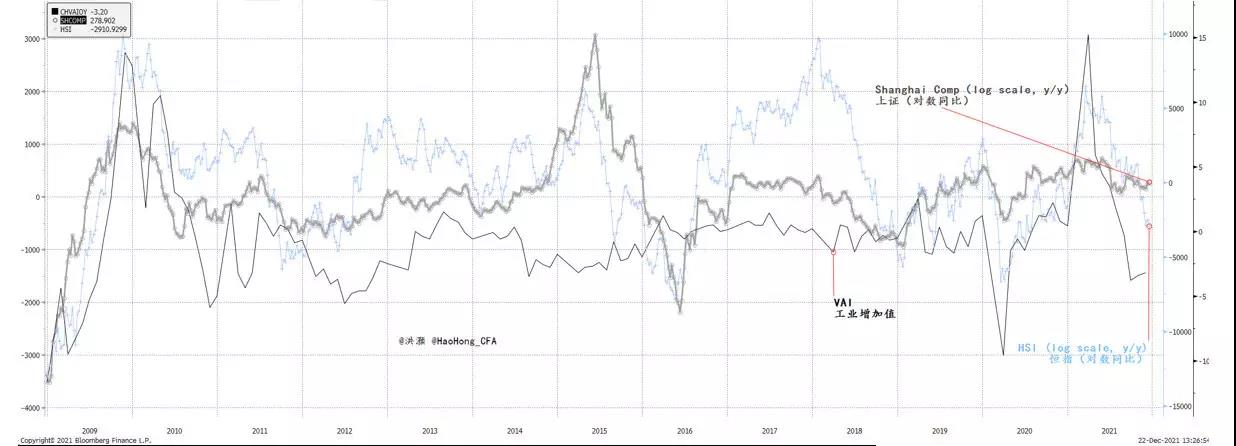

中國經濟增速在2021年有所放緩,但其貨幣政策的選擇與西方央行的政策路徑相悖。經濟減速的態勢從規模以上的工業增加值、採購經理人指數和固定資產投資等多項宏觀經濟數據中可見一斑。此外,恒生指數在今年2月前後觸頂,與宏觀經濟開始減速慢行的時點吻合。然而,上證綜指卻仍保持韌性和定力,全年勉強小幅收漲,與恒指2月後下行的走勢大相徑庭。

面對中國經濟減速,恒指的反應首當其衝,而上證獨善其身。資料來源:彭博,交銀國際

有分析將這一切歸咎於中國互聯網行業所面臨的強監管態勢。誠然——頭部互聯網平臺公司大都奔赴海外上市,它們的弱勢在一定程度上令跌跌不休的恒指雪上加霜。其實,在我們去年11月發佈2021年展望報告時,我們曾直言不諱地將當時的中國科技公司的估值稱作“泡沫”,並敦促投資者避而遠之轉而做多大宗商品。但又如何解釋那些在香港上市的國內消費和醫療板塊龍頭企業——它們並未受監管風暴波及卻同樣表現欠佳。因此,我們認為強監管只道出了部分真相。

2021年,中國經濟最引人注目的特徵之一,是其表現強勁、勢頭不減的出口,以及中國經常帳戶盈餘回升到2007年底以來的歷史高位——那時候正值中國“入世”後出口高歌猛進的盛世。在新冠肺炎疫情餘孽不減、肆虐環球經濟之際,中國出口的強勢為中國經濟提供了源源不竭的支撐和動力,而其勢頭之持久足以令我們熟知的每一位經濟學家都倍感驚異。

在此前發佈的展望報告中,我們細緻入微地探討了出口的強勁勢頭如何轉化為中國商業銀行不斷飆升的外匯存款,以及這種美元流動性的積累如何與中國風險資產價格息息相關。鑒於在今年環球經濟重啟的大背景下中國出口仍然能夠保持驚人的強勢,投機資本很有可能乘勢流入中國市場,從而推高股價,並讓市場對日漸放緩的基本面視而不見。我們認為,這恰恰是中國央行今年兩度上調外匯存款準備金率的原因所在。上一次中國央行採取類似舉措還要追溯到2007年5月。

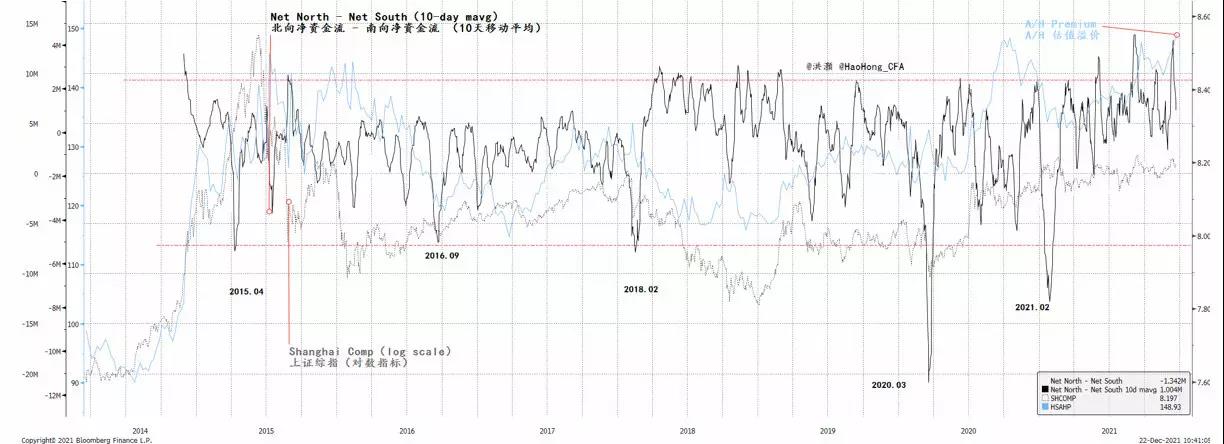

而前度我們目睹市場與不斷走弱的基本面走勢背道而馳,尚要追溯到2015年的夏季。換言之,目前中國經常帳戶的強勢遠不止是中國生產與美國消費間的相對關係的簡單映射。外來流動性對中國在岸市場的影響也可從北向淨流入資金屢創新高的情況中窺見端倪。

北向淨流入資金開始從極端高位回撤。資料來源:彭博,交銀國際

一眾國內新聞“標題黨”也對浩浩蕩蕩大舉北上的資金欣喜若狂。這般規模的資金流入固然在順風順水時可以助力在岸市場,然而一旦其驟然撤離,尤其是在市場拐點的關鍵時刻,無疑會給股價造成壓力。資本流入是一柄雙刃劍——無怪乎在剛剛過去的週末,中國證監會果斷出手,重拳打擊“假北水”。

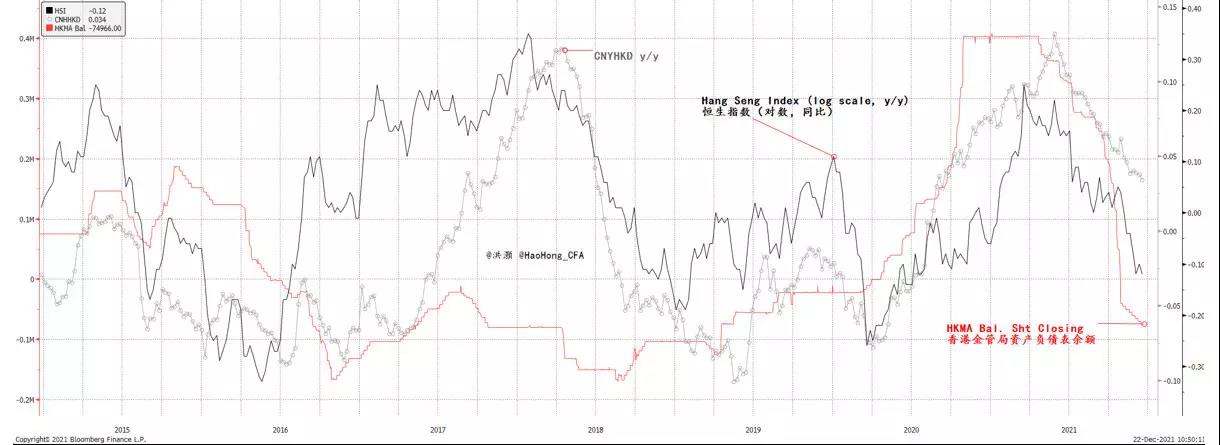

中國在岸和離岸市場之間的相對流動性充裕也可以從港元和人民幣之間的交叉匯率中見微知著。今年以來,人民幣匯率一路走強,直至最近一個月在央行大幅調貶人民幣匯率參考價之後才方有所緩和。與此同時,香港金融管理局一直致力於持續“縮表”,以此回收香港市場的流動性。在美聯儲結束量化寬鬆並將於2022年開始加息之前,這著實是一項審慎的舉措。恒指在這一過程中不幸淪為了貢品。然而,金管局的縮表節奏似乎已經跨越了其峰值,因此恒指的下行壓力應該會開始緩解。

香港金管局持續縮表。但最難熬的時段應已塵埃落定。資料來源:彭博,交銀國際

總而言之,中國央行之所以能夠在2021年採取與西方央行截然不同的貨幣政策,得益於中國市場令人豔羨的充足流動性。國內市場一路下行的利率、激增的外匯存款、勢如破竹的跨境資金流以及歷史性的北上資金淨額,皆是充裕流動性的最佳明證。

中國出口、人民幣匯率以及外匯流入的異常強勢表明,必定存在投機資本借出口之便潛入中國國內市場的可能性。這正是中國央行未雨綢繆採取措施提高外匯存款準備金率、引導人民幣參考匯率走弱,同時中國證監會嚴打“假北水”的原因。

由於中國的資本流動仍未完全開放,這造就了一個免受外國市場風雲變幻、國內行業強監管態勢影響的避風港。與此同時,中國離岸股票面對國內政策走向和離岸流動性收緊總是首當其衝。這種流動性狀況的兩極分化態勢是2021年中國離岸與在岸市場表現大相徑庭的原因所在。但這是可持續的嗎?

迄今,在收緊的香港流動性和國內強監管態勢的雙重影響下,香港市場已跌入深度價值窪地。我們的資產配置模型顯示,香港市場在投資組合配置中具有價值——類似於在亞洲金融風暴和俄羅斯違約、2001年的9-11事件、2008年次貸衰落、2015年6月泡沫破滅以及2020年3月新冠疫情所造成的史詩級別的拋壓這些時間節點,香港市場所展現的價值那般。誠然,對外關係仍然處於微妙的平衡關口,這種不確定性就算是可以量化也難以精確地估量。但港股在如此委頓低迷的水準上,估值應該至少反映了香港市場面對的部分不確定性。市場見底是一個變化莫測險象環生的過程,但聖誕老人的禮物總是在一個大雪紛飛的夜晚經由一個狹長黢黑的煙囪從天而降的。

恒指正顯示出深度的配置價值。資料來源:彭博,交銀國際

*本文來自第一財經