您们的需要 我们的专注

Your Needs Our Focus

财经快讯

大摩:凜冬已至,增長放緩將取代美聯儲成為首要關注點

過去幾個月,美聯儲政策立場的轉變顯而易見,因為通脹已經超過其目標,威脅實體經濟和拜登支持率。摩根士丹利認為,當美聯儲在2020年夏季首次宣佈其通脹目標政策時,考慮到疫情引起的通縮效應,這是適當的。因此,美聯儲現在加快收緊貨幣政策以應對通脹超調也恰如其分。對於20多年來一直在與通縮風險作鬥爭的美聯儲來說,這是一個巨大的變化。

重要的是,消費者已經開始真正地感受到通脹的影響,目前密歇根大學消費者信心指數處於經濟衰退中才能觀察到的水準。小企業也感受到了痛苦,他們難以找到員工,並承擔不起供應和物流成本。這些問題已反映在過去10個月中小盤股的糟糕表現中。簡而言之,美聯儲在對抗通脹方面是認真的,鑒於這些經濟威脅的嚴重性和一些政治因素,它不太可能很快轉向鴿派。

好消息是市場幾個月來一直在消化這種緊縮。儘管美國主要大盤股指數從高點僅下跌了5-10%,但對許多個股而言,美聯儲政策轉向的損害是巨大的,甚至是災難性的。昂貴、無利可圖的股票,即股市中最具投機性的部分受到的打擊最為嚴重,下跌了30-50%。

摩根士丹利認為這種回調是合理的,不僅是因為美聯儲預計將收緊政策,而且因為這種估值在任何投資環境中都沒有意義。簡而言之,泡沫來自估值過高的股票市場。

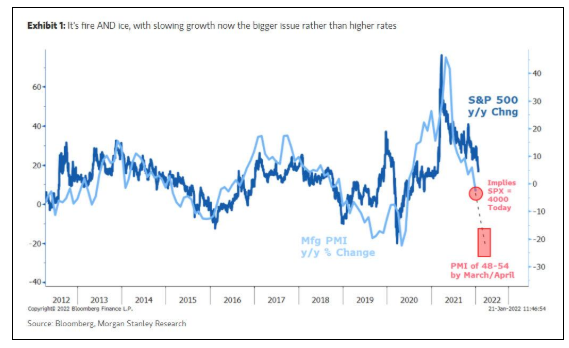

摩根士丹利指出,現在是時候把注意力轉向經濟前景的另一面——增長放緩。該行認為,當前的增長減速更多是出於週期的自然輪轉,而非最新一輪疫情所致。事實上,有理由樂觀地認為奧密克戎變異株將為新冠疫情畫下句號。

然而,這也意味著貨幣和財政刺激措施的結束,意味著隨著限制的放鬆和人們全面重返工作崗位,供應鏈問題將有所緩解。供應瓶頸的消退有利於對抗通脹,但這也可能解釋需求在多大程度上受到了雙重訂單的支持和誇大。在這方面,疲弱的採購經理人指數已經打擊了股市。

摩根士丹利稱,這種情況似曾相識。第二次世界大戰的結束釋放了被壓抑的儲蓄,然而當時的供應無法滿足這些消費需求,隨後美國出現了兩位數的通脹,導致美聯儲10多年來首次加息,並開始結束金融抑制。

此後不久,隨著需求正常化,通脹大幅下降,但美聯儲再也沒有回到零利率。相反,隨著世界適應更高的需求水準以及資本和勞動力成本,美國迎來了一個繁榮期和蕭條期均短暫的新時代。長期停滯和金融抑制的終結已經到來,但這不會是一個平穩的過程。

摩根士丹利表示,在短期內,隨著經濟增長放緩超過美聯儲緊縮進程成為市場的焦點,美股市場將迎來長達幾個月的“寒冬”。在這樣的背景中,該行繼續青睞價值股而非增長股,出於防禦的目的而非週期偏見。

*本文來自金十數據