您们的需要 我们的专注

Your Needs Our Focus

财经快讯

FOMC前瞻:加息將至,險灘行舟

本周,美聯儲將召開3月議息會議。由於俄烏事件仍未平息,加上資本市場波動加劇,投資者普遍關注美聯儲貨幣政策走勢。從市場預期來看,美聯儲如期宣佈加息的確定性較高,這也將是2018年12月以來的首次加息。不確定的是後續加息的路徑會是怎樣。另外對於“縮表”的指引也是市場關注的焦點。以下我們總結了本次會議的四大看點。

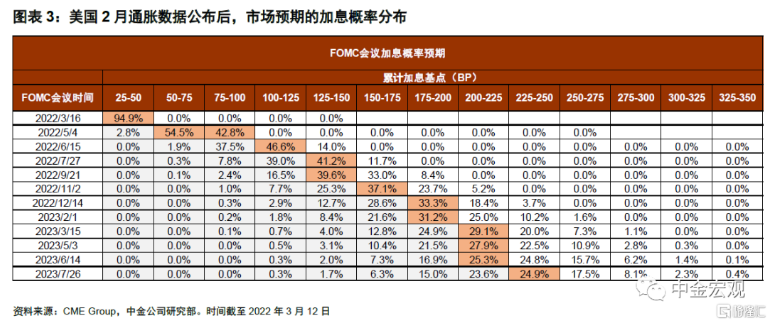

1) 看點一:加息決議及投票情況。今年以來,美國勞動力市場表現強勁,通脹繼續嚴重超標,美聯儲面臨貨幣緊縮壓力。但另一方面,俄烏事件帶來不確定性,加劇金融市場波動,美聯儲又不得不謹慎行事。綜合考慮,我們預計美聯儲或將選擇穩妥的做法,在本次會議上先加25 bp。

一個值得關注的是,加息決議能否得到所有票委的一致認可?眾所周知,美聯儲貨幣政策決議由聯邦公開市場委員會(FOMC)票委投票產生,在2022年票委中,數位官員態度偏鷹,在近期講話中表達了希望儘早加息的意願。比如,聖路易斯聯儲主席布拉德(Bullard)[1]和美聯儲理事沃勒(Waller)[2]就曾表示,如果數據表現強勁,將支持3月加息50 bp。由於最近公佈的2月非農就業和CPI通脹數據均表現強勁,布拉德或沃勒可能會提議加息50 bp[3],從而對加息25 bp的決議投下反對票。如果有1-2票反對,即便不會改變本次加息決策,但會被市場解讀為鷹派信號。

2) 看點二:未來加息路徑指引。美聯儲指引加息路徑的一個工具是利率點陣圖。根據去年12月的點陣圖,2022年預期的加息次數為3次,我們預計這次的點陣圖將給出更多次數的加息。不過,考慮到當前聯邦基金利率市場已經計入了5~6次加息,點陣圖變化帶來的影響或有限。

比起加息次數,更為重要的是加息節奏。我們預計鮑威爾將展現“鷹派”的態度,比如為後續一次性加息50 bp打開大門,以此表達抗通脹決心。美聯儲現在最關注的就是通脹走勢,如我們在《面對通脹,歐美央行或集體緊縮》中指出,在油價和小麥價格驅動下,美國3月CPI通脹有望突破8%。這意味著美聯儲在未來2個月內還將面臨較大緊縮壓力。對此,鮑威爾可能會給出在5月加息50 bp的可能性,以此回應市場的關切。

根據我們的觀察,眼下鮑威爾的壓力比較大,其中不乏來自國會與白宮的壓力。去年美聯儲一直宣稱通脹是暫時的,現在回頭看是嚴重低估了通脹,這讓美聯儲在美國民眾面前聲譽受損。兩周前鮑威爾參加國會聽證,就遭到了許多國會議員的質疑。與此同時,美國總統拜登在近期發表的國情諮文中也數次談及通脹[4]。目前拜登的民調支持率較低,下半年國會又面臨中期選舉,民主黨出於民意考慮,也需要美聯儲配合打壓通脹。因此,這次會議上鮑威爾或將在抗通脹方面表現的更積極主動。

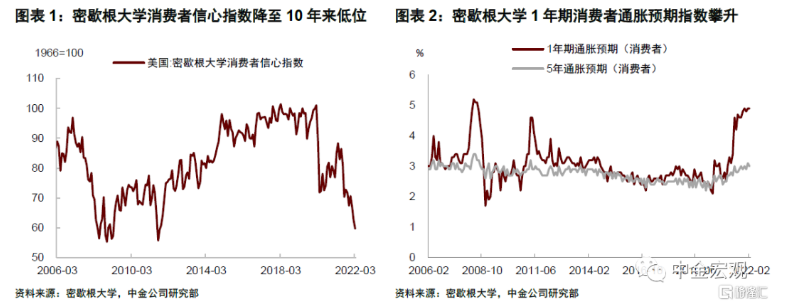

3) 看點三:經濟數據預測。俄烏事件具有“滯脹”效應。一方面,地緣政治因素擾動下,全球經濟前景不確定性上升。另一方面,能源與糧食價格大漲,加大通脹壓力。對美國而言,由於與俄烏的經貿往來並不緊密,經濟增長受的直接影響相對有限。間接的看,俄烏事件導致油價上漲,對美國經濟有利有弊。利在於美國自身也是能源生產大國,油價上漲能促進油氣企業資本開支。弊在於油價上漲將降低消費者的實際購買力,抑制消費擴張。週五公佈的2月密歇根大學消費者信心指數下降至59.7,為2011年9月以來的最低水準,一年期通脹預期則進一步走高。消費者信心受挫表明,通脹上升對消費需求的影響或將逐步顯現。綜合來看,我們預計美聯儲將下調2022年底美國GDP增長預測至3.8%(此前為4.0%),同時上調2022年底PCE通脹預測至3.4%(此前為2.6%)。

4) 看點四:“縮表”指引。美聯儲對抗通脹的另一手段是“縮表”。在兩周前的國會聽證會上,鮑威爾暗示將加快推進“縮表”進程[5]。我們預計美聯儲將在本次會議上就“縮表”給出更多細節,在態度上會表現得更加積極。投資者需要關注兩點:1)“縮表”開始的時點。我們此前的基準情形是三季度開啟“縮表”,需關注是否有提前至二季度末的暗示。2)“縮表”的方式。在上一輪“縮表”中(2017-19年),美聯儲採取的是被動到期不續作的方式,這次因為經濟表現過於強勁,不排除聯儲會主動賣債,比如賣出MBS。

總體上,我們預計3月FOMC會議的基調“偏鷹”。在“滯”與“脹”的雙重風險下,美聯儲容錯空間較小,貨幣政策將險灘行舟。我們傾向於認為,美聯儲將趁經濟增長仍有“慣性”儘早收緊貨幣,既向市場展現抗通脹決心,也為抵禦後期風險提前留出“緩衝帶”。

*本文來自格隆匯專欄