您们的需要 我们的专注

Your Needs Our Focus

财经快讯

大摩“大空頭”:美股只看到通脹見頂對加息的影響,低估了風險

近期,美股反彈勢頭強勁,投資者開始認為熊市已經結束,後市可期。

週一,華爾街大空頭、摩根士丹利首席股票策略師Michael Wilson在報告中給投資者潑了一盆冷水,警告投資者“小心你所想要的”。Wilson認為:

通脹下降帶來的負經營杠杆將反映到企業盈利中,反彈的最好階段已經過了,下一輪美股大跌或從9月份開始。

首先,大摩分析師Wilson在報告中回顧了近兩年美聯儲政策轉變以及美股、美債的起伏變化:

去年,美聯儲自己承認了其“通脹是短暫的”呼籲是錯誤的,為了重獲公信力,迅速轉向強硬的政策行動。我們在的“火與冰”敘事中假設美聯儲在2022年必須採取積極行動,但從未想過會出現如此激進地加息。他們的努力並沒有被市場忽視,美股在今年上半年創下幾十年來最糟糕的開局。

然而,自6月達到峰值以來,長期美債開啟了強勁的反彈。更重要的是,市場通脹預期大幅下降。與此同時,美股也出現了反彈,從6月份的低點大幅反彈。簡言之,市場似乎認為,美聯儲將很快控制住通脹,並將很快停止加息。

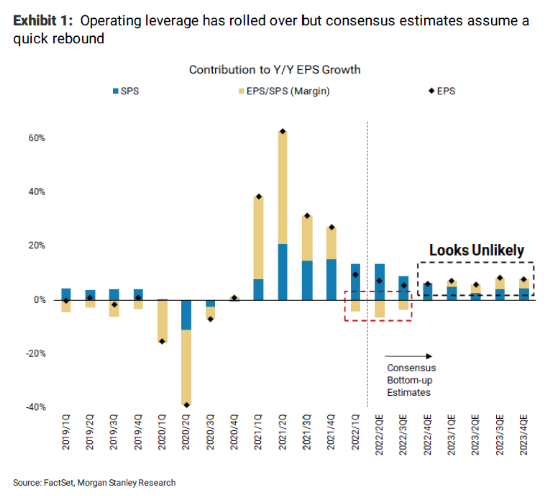

緊接著,Wilson提出了與市場共識相左的觀點,“直升機撒錢”導致了通脹飆升,同時也為許多公司帶來了前所未有的正經營杠杆,美國經濟進入了一個更高需求和利潤水準的層面。

正如我們在過去兩年多所強調的,這一經濟週期可能是有記錄以來最熱但最短的一次。在天量財政和貨幣政策刺激下,疫情爆發後美國經濟實現V型復蘇。2020年4月,我們提出了這樣一個觀點,即這種“直升機撒錢”可能會導致通脹飆升。我們還認為,這將提高企業的盈利能力,政府的補貼刺激產生了更多需求。

這種組合為公司帶來了前所未有的、出乎意料的正經營杠杆。大多數投資者低估了其對公司盈利和美股的提振程度。令問題複雜化的是,這一需求激增對許多公司來說是暫時的。然而,共識認為,它只影響了一部分“新冠受益者”,而不是得出我們已經進入了一個新的、更高的需求和利潤水準的層面。投資者在這一點上錯了。

如今,在美聯儲的鷹派加息下,股票估值暴跌,標普500市盈率跌幅高達30%。市場投資者普遍認為,通脹已見頂,美聯儲無需走得更遠。因此,隨著加息預期的回落,市盈率升至17.5倍。

Wilson同意,“通脹見頂”這一觀點,並指出,事實上通脹預期在4月份達到頂峰,且所有期限的通脹預期都大幅下降,然而,股票風險溢價只到了285個基點。

Wilson指出,在通脹下降的過程中,會對企業盈利產生負經營杠杆效應,市場就像之前一樣低估了其風險。

投資者現在真正應該問的問題是,通脹下降對盈利是好是壞?我們的觀點是,通脹下降將對盈利產生與2020-2021年通脹上升完全相反的影響,共識低估了剛剛開始的負經營杠杆效應,正如低估了通脹上升時的正經營杠杆一樣。

與此同時,強勁的非農報告顯示,企業尚未削減勞動力,推遲美聯儲的轉向。簡言之,通脹率可能從此開始下降,可能對債券和股票估值有利,但卻無益於企業利潤。僅僅因為通脹已見頂,一切都明朗起來還為時過早。Wilson認為:

下一輪下跌可能要等到9月份,屆時負經營杠杆將更好地反映到企業盈利中。隨著估值的上漲,我們認為反彈的最佳階段已經結束。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。