您们的需要 我们的专注

Your Needs Our Focus

财经快讯

美市:油股,半導體,傑克遜霍爾

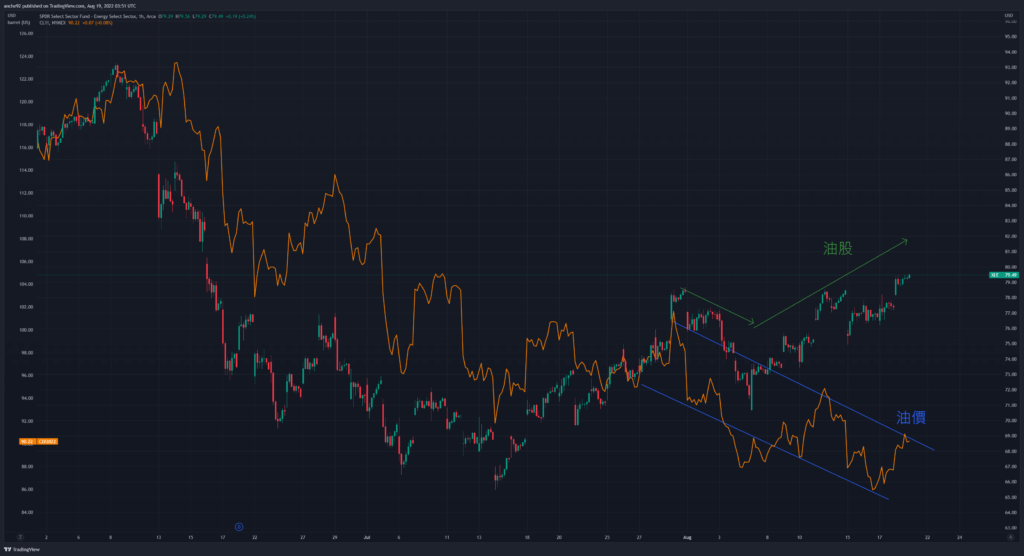

美國市場在 8 月 18 日小幅收高,標準普爾 500 指數上漲 0.23%,納斯達克指數上漲 0.21%。交易量非常低,11 個板塊中除兩個板塊外,其餘板塊均收於持平的 0.5% 以內。在 WTI 原油價格上漲 1.4% 的支持下,能源板塊表現突出,收盤上漲 2.53%。個股方面,表現突出的有是 APA (+9.13%)、RIG (+9.12%) 和 DVN (6.52%)。昨天本欄提到的 OIH 上漲了 4.67%。本欄本週點名了兩隻與能源相關的股票,短期市場或油價回調導致油股調整 (5-10%)可視作買入機會,尤其是在接近冬季月份時,俄羅斯在能源市場的舉動將產生比往時較大的影響。能源行業的估值也吸引,現金流收益率往往在 15-20% 之間。相比之下,科技行業的自由現金流收益率多為中個位數。一個有趣的現象是,油股在最近拒絕跟隨油價走低:

這兩個市場似乎對油價的未來走勢存在分歧。 筆者傾向相信股票市場看法。

儘管資訊科技板塊昨日僅收高 0.49%,但費城半導體板塊指數收盤上漲 2.28%,其中 ON(+7.22, 8 月 3 日提及)、MRVL(+4.03, 7 月 6 日提及)、NVDA (+2.36%)、和 AMD (+2.24%) 都有不錯的漲幅。 不久前,NVDA 和 MU 均發出盈利預警。加上筆者在下文討論對整體市場的保守看法,在這板塊追貨理據並不那麼強烈。

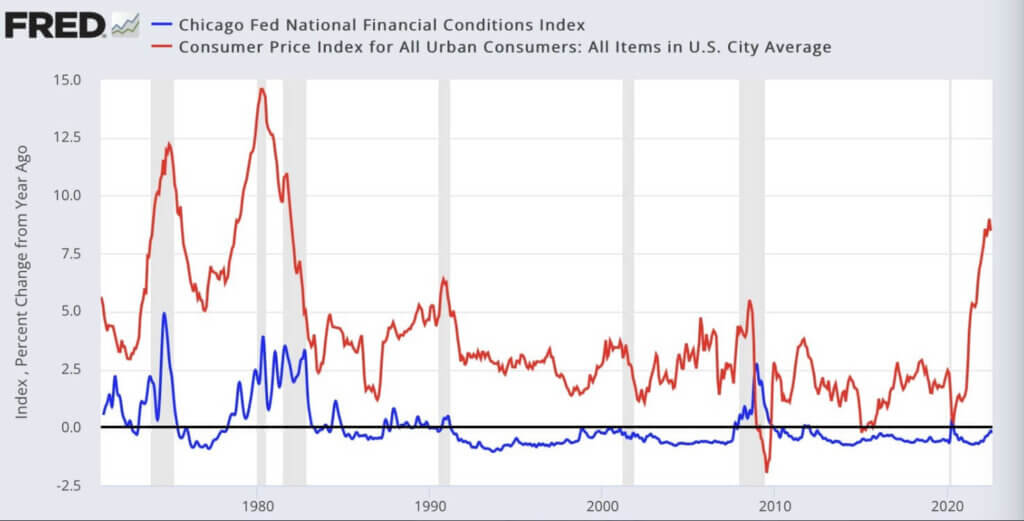

雖然 8 月沒有美聯儲會議,但 8 月 26 日(下星期五)有一個金融市場重大事件。那一天,鮑威爾將在懷俄明州傑克遜霍爾舉行的年度全球央行會議上發表講話。這是一場備受期待的演講,可能預示著美國的未來貨幣政策走向。美國通脹率仍處於令人無法接受的 8.5% 水平,金融狀況已開始放鬆 (期貨市場已顯示到 2023 年年中聯儲局開始減息),但推動通脹的主要因素如工資、租金和房價仍居高不下。 因此,鮑威爾主席有可能利用傑克遜霍爾會議的機會,重新調整市場對貨幣政策的預期,從鴿派轉變為更加鷹派的預期。加上量化緊縮在 9月加倍至每月 950 億美元,預期市場波動將在 8 月底增加。

藍線是流動性寬鬆狀況,越低越寬鬆,越高越緊縮,紅線是通脹率。 過去 70 年代和 80 年代通貨膨脹率很高時,金融市場流動性寬鬆狀況比現在要緊得多。

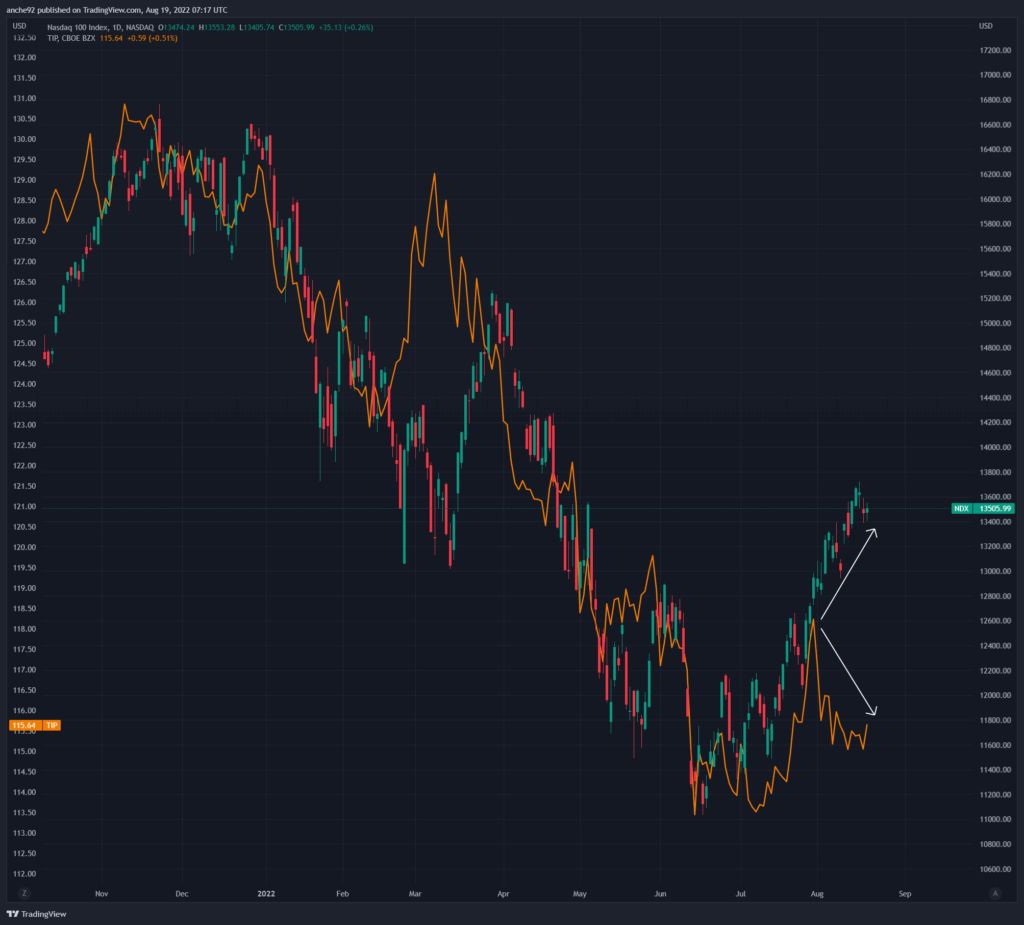

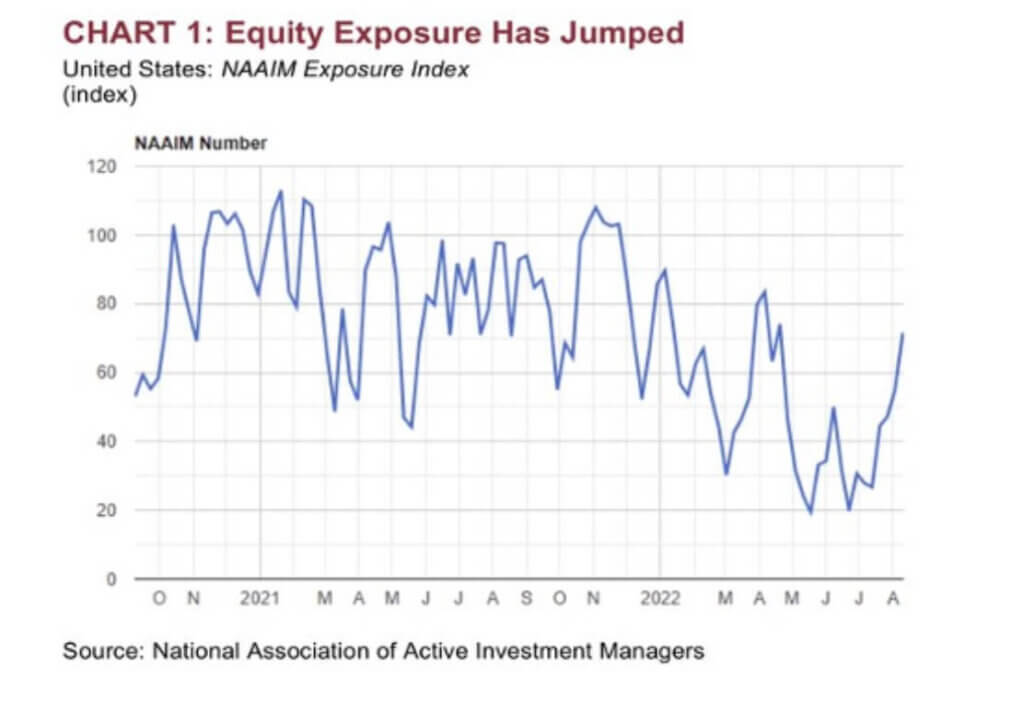

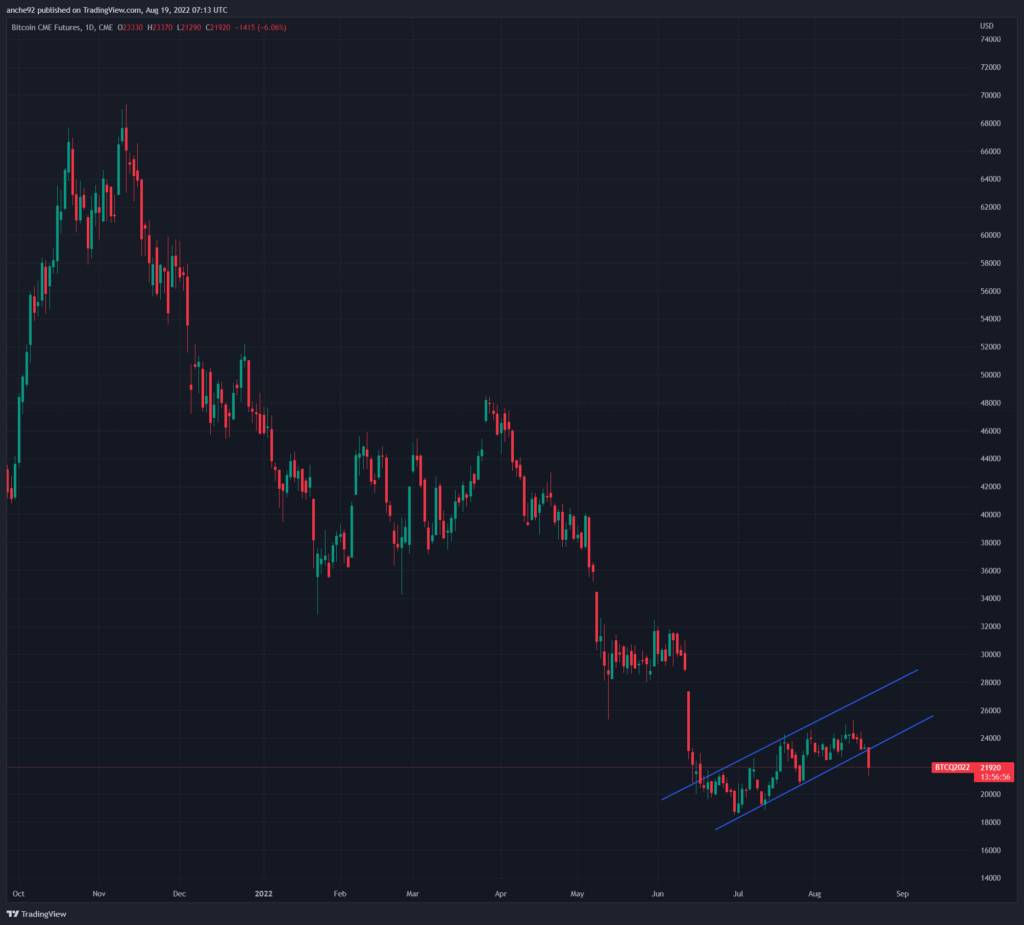

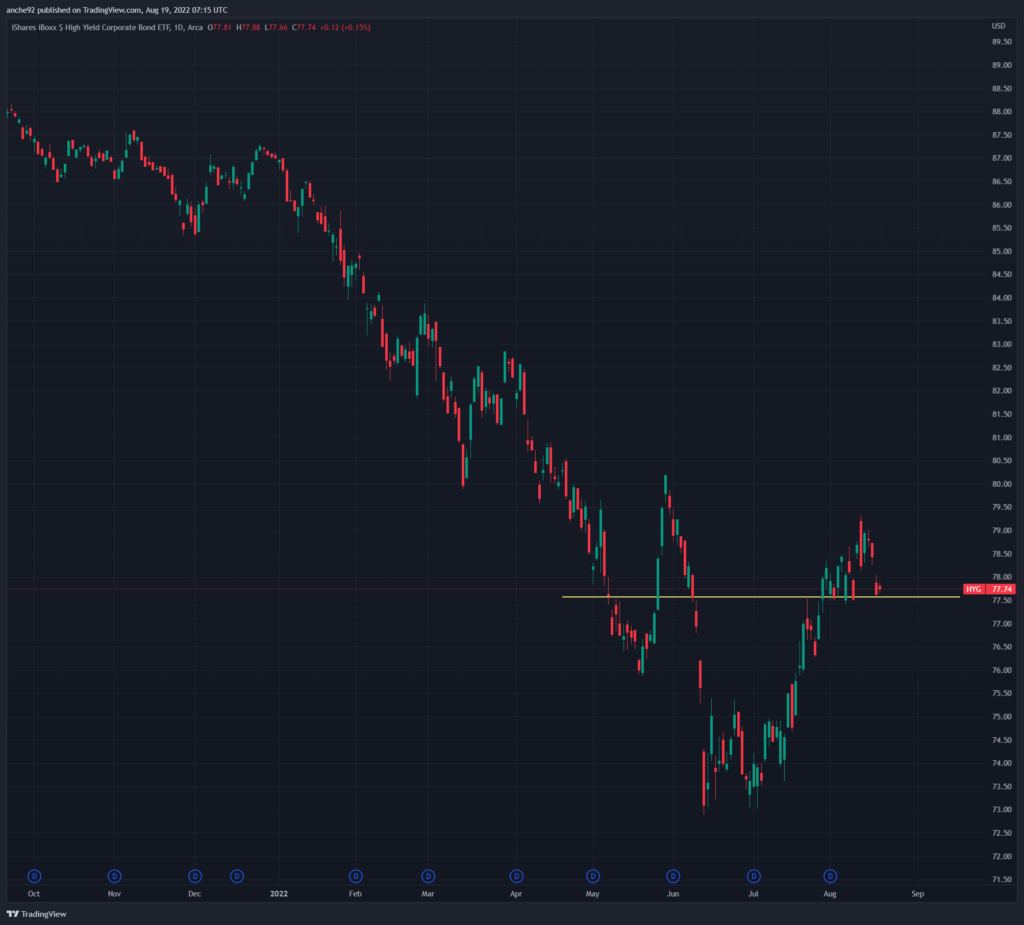

短期可令大市升勢受阻的因素有高估值(標準普爾 500 指數的市盈率為 18.1 倍,而十年平均市盈率為 17 倍),而盈利預期最近一直在下降。 另一個阻力來自與美聯儲作對,所謂 fight the fed。熊市往往會隨著美聯儲轉向寬鬆週期而結束,而我們離這點仍遠。市況已開始有些裂痕出現。 市場冒險 (risk on) 指標如 ARKK , BTC,和 HYG已經開始失去動力(下圖)。還有, 今年,納斯達克指數大致上跟踪了 TIP ETF 的走勢,該 ETF 持有與通脹掛鉤的國債。 TIP 價格下降意味實質利率上升,這在過去通常拖累科技股表現。 最近,兩者開始出現分歧(下圖),未來可能會看到兩者關係重現,納斯達克指數走低或 TIP 走高。在通脹持續高企情況下,後者機會較細。最後,VIX 現低於 20,而今年,當 VIX 如此低時,並不是買入時機。在利好方面,市場超買情況有所紓緩。週三收盤後,標普震盪指標為 4.48%,低於週三的 6.81%(+4% 為超買,-4% 為超賣)。支持買盤的動力來自持股不足的機構投資者(現在已有所減退,看下圖)和空倉回補推動力,兩個因素都不是非常可靠或值得依賴。 總體而言,謹慎的部署較為可取。 投資者可以考慮減持一些自 6 月低點以來表現出色的公司,例如 AAPL、TSLA、MSFT、GS、MS 等。

美國投資經理的股票敞口實際上在 6 月和 7 月是最低的,這與他們應該做的剛剛相反! 現在這些投資經理的持股比例更高,可能還有一些要追的,但以修復大部份過低持倉。

ARKK:

BITCOIN 期貨

高息債 ETF

納指 vs TIP (橙色,與通脹掛鉤國際價格)