您们的需要 我们的专注

Your Needs Our Focus

财经快讯

市場高度擔憂美聯儲過度緊縮風險,股債走勢或將分化

經歷了長達半年的股債齊跌後,美股和美國企業債今夏轉而走出了一波同步上漲行情。

美股在7月和8月上漲了近12%,錄得有史以來最好的夏季表現之一。同時,自6月中旬觸底以來,美國企業債和全球企業債在今夏也分別上漲了4.6%和3.4%。但眼下,隨著市場的交易邏輯重新被美聯儲繼續量化緊縮並可能導致經濟衰退的擔憂主導,分析師預計,股債走勢接下來或將分化。美股反彈將終結,而企業債尤其是投資級債券將繼續漲勢。

貝萊德全球首席投資策略師李偉(Wei Li)表示:“美聯儲官員表示,他們不急於停止緊縮,除非他們確信通脹不會再次爆發,即使是以一些經濟陣痛為代價,這樣的表態令經濟前景再次陰雲密佈。這意味著,資金將向安全資產轉移,將使投資級債券受益。但對於股票而言,大部分投資者都不願為了獲得額外收益承擔更高風險。”

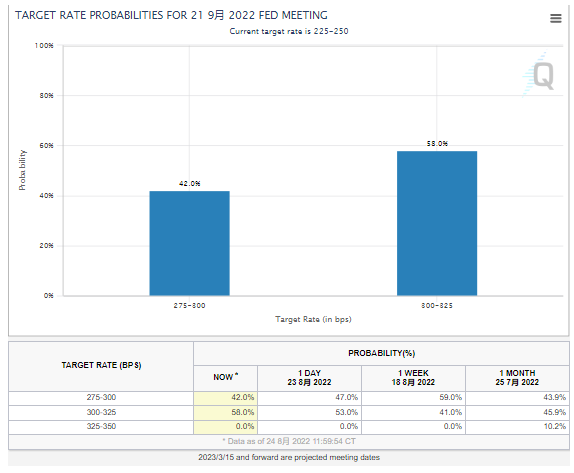

市場高度關注美聯儲的貨幣政策路徑

美股將恢復跌勢?

當地時間本週四,備受全球投資者矚目的傑克遜霍爾全球央行年會即將拉開帷幕,市場普遍關注美聯儲主席鮑威爾在週五會議上的的講話。就在這場重磅央行年會前夕,有“新美聯儲通訊社(Fedwire)”之稱的記者蒂米羅斯(Nick Timiraos)撰文向鮑威爾發問,高通脹的推手持續存在怎麼辦,稱鮑威爾繼“通脹是暫時的”言論之後,可能又會犯下過度加息的錯誤。蒂米羅斯稱,過去幾十年壓低通脹的三種力量——全球化、勞動力市場、能源等價格已經停滯,或可能起反作用。因此,在“需求衝擊”之下,如果美聯儲大幅加息並將緊縮政策持續更久,將會導致經濟增長減弱、失業率上升和經濟衰退。

“我們在今夏看到的美股上漲是熊市反彈,因而我們不會追漲。”李偉認為,“僅僅一個月的通脹數據降溫,並不意味著我們會很快走出困境。對美聯儲政策轉向的押注,也還為時過早。整體來說,美股目前的情況沒有計入明年美國經濟衰退的真實風險。”

美國銀行最新的全球基金經理調查顯示,基金經理們對全球增長的悲觀情緒依舊。美銀策略師哈內特(MichaelHartnett)表示,資金在今夏流入股市意味著“投資者對美聯儲政策的擔憂減弱”。但他認為,美聯儲本輪貨幣緊縮“遠未完成”。投資者將在本周稍晚的傑克遜霍爾年度會議上尋找這方面的線索。上周,市場還預計美聯儲將在會議上整體“鴿派”,但進入本周後,由於上周後半周多位聯儲官員暗示加息不會停止,甚至以經濟衰退為代價也要抑制通脹,市場情緒突然轉變。哈內特預測,標普500指數在觸及4328點後就會獲利回吐。

美國銀行追蹤的一項技術指標也暗示,美股將恢復跌勢。美國銀行將標普500指數市盈率與通脹率結合來判斷美股是否觸底。自20世紀50年代以來,在每次美股真正觸底前,該指標都會跌破20。但在今年此前的拋售潮中,該指標只跌到了27。

摩根士丹利的首席投資官威爾遜(Michael Wilson)極為悲觀。在最近的一份報告中,他稱,儘管美聯儲在過去四個經濟收縮週期開始前停止了緊縮政策,並因此重新點燃美股看漲信號,但當前位於歷史高位的通脹水準意味著,這一次,即使經濟衰退真的到來,美聯儲可能仍將繼續維持緊縮政策,而這對美股而言是絕對的利空因素。

從技術面來看,他也認為,美股基準指數目前仍未能成功突破備受關注的200日均線,而200日均線是市場用於判斷上漲趨勢能否持續的一項重要技術指標。“200日均線至關重要,因為它反應的是美股趨勢。由此判斷,美股目前仍正處於下跌趨勢中。”威爾遜補充稱,“在市場突破下跌趨勢前,鑒於美聯儲仍將繼續量化緊縮的宏觀環境,做出任何關於美股新高點的預測都是不負責任的。不僅如此,美股未來的走勢有可能比投資者此前經歷的數次下跌都要糟糕得多。”

債券有望延續漲勢

但與股市不同,在分析師看來,雖然經濟衰退的擔憂也會引起投資者對企業償債能力的懷疑,但企業債可以繼續保證其吸引力,尤其是優質的投資級企業債能夠減輕經濟衰退對投資者的衝擊。

Vontobel資產管理公司的投資組合經理漢特爾(Christian Hantel)稱:“在投資者避險情緒之下,國債收益率將下降,能降低企業債和國債利差擴大的影響。”漢特爾尤其看好評級較高的企業債,因為這些債券的期限通常更長,利差也比垃圾級債券小。因而,“經濟衰退對投資級企業債的潛在損害似乎非常有限”。

“現在市場的風險很多,風險名單越來越長,在這種情況下,如果投資者減持甚至脫離風險收益比相對較優的投資級企業債,那投資者就沒什麼可投資的了。”他透露,其客戶近期對投資級企業債表現出越來越多的興趣,這表明“在某個時間點,投資級企業債應該會獲得更多的資金流入”。

管理著4760億美元的基金公司Allspring Global Investments的固收策略負責人博裏(George Bory)在今夏稍早就曾表達對債市的樂觀判斷。當時,投資者對債券的拋售導致各類債券的收益率飆升至接近通脹的水準,也就是過度計入了通脹風險。

眼下,他坦言,夏季的反彈使得企業債的吸引力降低,因為估值相對此前已不再顯得特別便宜。但即便如此,他仍堅稱,在市場的衰退擔憂壓過通脹憂慮的情況下,“全球市場正在成為一個對信貸類資產更友好的地方,這一趨勢在今年下半年仍將持續下去”。