您们的需要 我们的专注

Your Needs Our Focus

财经快讯

全球資產同步下跌40年未遇,“現金為王”將成市場趨勢?

在剛剛過去的8月,全球投資者充分意識到了什麼叫做“無處可躲”以及不要對抗美聯儲。從股到債再到大宗商品,全球各類資產在8月錄得1981年以來最慘的跨資產同步拋售。數據還顯示,全球各資產的相關性也處於17年來最高水準。面對此情此景,一些分析師開始討論是否該持有更多現金。

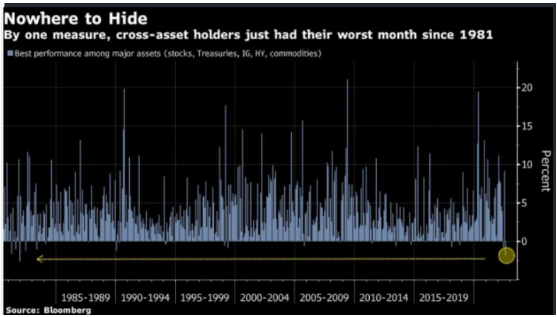

全球資產同步下跌慘況40年未遇

在美聯儲等多家央行都在激進加息且暗示還將繼續大幅加息的背景下,全球所有主要資產都在下跌。其中,回報率最高的、彭博追蹤的高收益企業債指數在8月的跌幅為1.9%,其次是美國國債下跌2.2%,大宗商品下跌3.9%,標普500指數下跌最多,跌去4.2%。而上一次全球表現最好的資產單月跌幅比今年8月還慘的時間,還要追溯到1981年12月。

此前,由於市場對美聯儲轉“鴿”的預期,夏季反彈行情一度使得股票和債券價值在7月增加了約4萬億美元。但隨著美聯儲主席鮑威爾在傑克遜霍爾全球央行行長會議上放出年度最強“鷹”,並強調即使以犧牲增長為代價也必須打擊通脹後,市場再度“窒息”了。

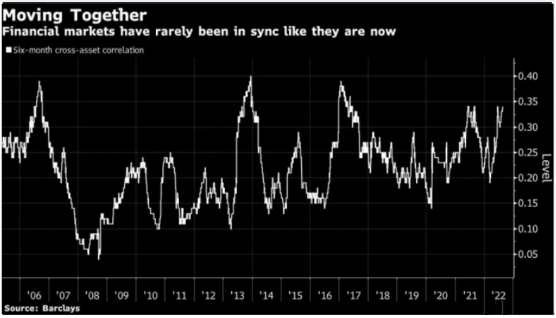

誠然,某個單項資產近年來曾經錄得過更大程度的月度跌幅。例如,標普500指數曾在2020年3月新冠疫情後的大拋售中單月跌去13%。但從各類資產同步下跌的程度來衡量,今年8月的走勢是最慘烈的。這與全球各資產之間的聯動加強不無關係,每種資產都越來越容易受到宏觀因素影響,迫使每個交易者都成為宏觀交易者。

巴克萊追蹤的交叉資產相關性指標眼下已經觸及過去17年的最高水準。巴克萊的歐洲股票策略主管埃考(Emmanuel Cau)感慨稱:“由於對流動性收緊的擔憂推動了跨資產相關性的激增,全球投資者已經無處可躲。歐洲能源危機、全球通脹數據喜憂參半、許多全球主要經濟體經濟數據都較為疲軟、全球央行都仍未放棄大幅加息等多因素,使得各種資產都極為脆弱。”

在經歷了80年來最好的7月走勢之後,美股8月重新下跌。標普500指數未能突破200日移動均線,讓空頭們捲土重來。比起股票交易員一直以來的樂觀情緒,債券交易員此前就預計鮑威爾會發出強硬貨幣政策資訊,但仍低估了美聯儲的“鷹派”程度。

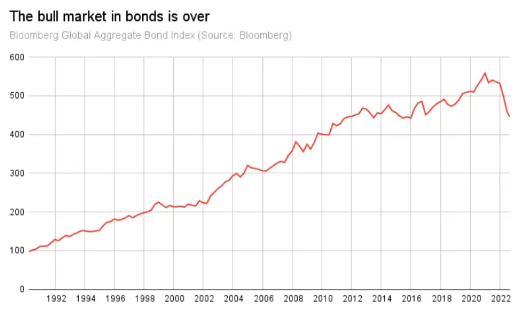

眼下,隨著市場預計通脹飆升將迫使各國央行繼續迅速加息,全球債券剛剛進入9月就已跌入30多年來的首次熊市。追蹤全球政府和企業債回報率的彭博全球綜合債券指數(Bloomberg Global Aggregate Total Return Index)已自1月初達到的峰值水準下跌了逾20%,而通常,較前期峰值下跌20%就會被定義為陷入技術性熊市。

歐洲的債券市場在8月經曆有史以來最糟糕的一個月。歐洲高評級政府和企業債券市場下跌5.3%,為彭博泛歐總回報指數自1999年有統計來的最大跌幅,下跌範圍廣泛,英國、德國和法國的債券紛紛被大幅拋售,抹平了7月的收益。彭博美國總債券指數(BCUSA)8月也從此前高點下跌了12.5%,是20世紀70年代以來任何一次峰穀跌幅的兩倍多。

事實上,股債同步下跌已成為2022年的一個標誌性市場特徵。但8月這輪拋售中最突出的一點在於,大宗商品也在同步下跌,而在今年上半年股債齊跌時,大宗商品一直是通脹交易的寵兒。8月,隨著美聯儲為首的全球央行專注於抑制通脹,油價也創下去年11月以來最大單月跌幅,黃金更連續第五個月錄得下跌,為四年來最長的連續下跌。

如此規模的全球資產同步下跌終於轉化為金融狀況的收緊,這對於美聯儲來說倒是個好消息。此前,美聯儲一直試圖通過提高利率、降低資產價格來壓制過熱需求從而抑制通脹,但因市場將6月利率決議解讀為“鴿派”,金融狀況始終維持寬鬆。而如今,高盛編制的美國金融條件指數終於轉漲。該指數計入借貸成本、股票水準和匯率等因素,在過去150天內的上漲達到幾十年來最快,表明金融市場的壓力正在加劇,金融狀況終於收緊。

瓊斯貿易公司(Jonestrading)首席市場策略師奧魯克(Michael O'Rourke)稱:“投資者對於未來6~12個月唯一確定的是,全球央行將繼續同步推行量化緊縮政策。在全球資產估值重置完成或市場確定性回歸前,投資者都將缺乏購買各類金融資產的有效動力。”

是否該持有更多現金?

在進入9月後,國際油價、天然氣價格在能源危機下重新飆升,但其他各類子財產仍然走低。正是在這種全球主要資產遭遇40年未遇的同步下跌慘況之下,一些市場人士開始思考,是否應轉而持有更多現金。

安本資產管理公司的投資總監阿瑟(James Athey)稱:“全球未來的增長前景都正在惡化。在這種環境下,對各類資產尤其是風險資產的重新定價仍遠未達到適當水準,我預計疲軟走勢將繼續。因此,從絕對意義上講,眼下賺錢的唯一途徑是持有現金或做空。”

他的這一看法似乎得到了佐證。高盛彙編的數據顯示,今年約有50%的主動管理型共同基金的業績領先於市場基準表現,而近10年來,這類專業投資者跑贏大勢的平均比例僅為34%,今年是其2009年以來的最佳表現。不過,他們跑贏大勢的法寶並非是選擇了合適的投資標的,而是持有更多現金。高盛稱,共同基金以全球金融危機以來最快的速度增加了現金持有量,配置比例從30年來的低點1.5%升至2.4%,對沖基金的股票敞口也徘徊在兩年低點附近。高盛的策略師康納斯(Cormac Conners)在相關報告中寫道:囤積現金“助力了他們的表現”。而如果“從純粹的選股角度來看,共同基金投資組合的平均表現還不及羅素1000指數”。

一些策略師強調,全球央行持續的加息將在未來幾個月內繼續推動市場走低。因此,眼下持有更多現金有利於稍後擇機抄底。

KeyAdvisors Group的管理合夥人加布爾(Eddie Ghabour)透露:“我們目前繼續保持高度的防禦性投資策略,持有大量現金,因為我們希望進一步看清美聯儲的政策方向。我們押注美聯儲量化緊縮的時間會比市場目前定價的更久,最終利率也會比預期的更高。因而,我們預計今年第四季度會是一個更好的重回股市的切入點。”

一些分析師強調,最重要的一點是,投資者應持有與其財務目標和個人對市場波動的容忍度相匹配的投資組合。SEI投資公司的首席市場策略師索洛韋(James Solloway)表示:“對於投資時間期限相對較短的投資者,如退休人員,一定程度的現金持有可能是有意義的。對於市場波動容忍度相對較低的投資者,情況可能也是如此。但對於更廣泛的投資者來說,需要意識到持有現金是有代價的,因為在任何有意義的時期內,現金往往是各類金融資產中投資回報最低的。”

那麼,對於選擇持有現金的投資者,占投資組合的比例多少合適呢?AXS投資公司的CEO巴薩克(Greg Bassuk)表示:“雖然我們不建議出於投資目的持有現金,但謹慎的做法是,投資者應保持其投資組合中約5%的適度現金頭寸,以便在今年這些市場動盪時期能夠有‘彈藥’擇機迅速入場。”