您们的需要 我们的专注

Your Needs Our Focus

财经快讯

Financial Bulletin

被忽略的風險:聯邦基金利率升至2.44% 為本輪加息來最高位

发布时间:2019-04-24

實際利率已經升至加息以來最高,並不斷逼近區間上端且超過技術上限,正在成為美聯儲面臨的越來越大的難題。

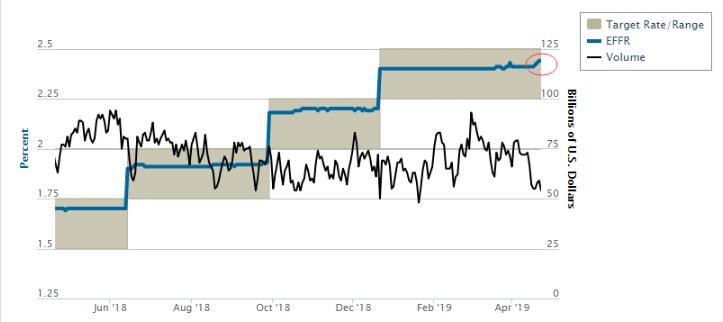

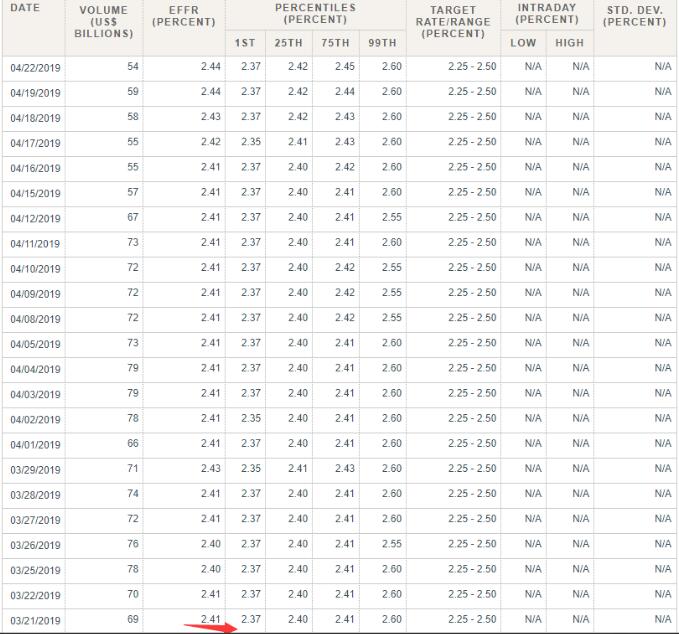

紐約聯儲公佈的數據顯示,美聯儲的聯邦基金有效利率(EFFR)已在上周五(19日)和本週一(22日)連續兩日交投於2.44%的水準,距離美聯儲當前2.25%至2.50%的利率走廊 區間上端僅6個基點,也繼續高於美聯儲目前設定的技術上限超額準備金利率(IOER)2.40%。

圖源:紐約聯儲、美聯儲官網

2.44%的利率水準為自2008年3月以來最高,也是自2015年12月美聯儲啟動本輪加息以來的最高位。EFFR不斷逼近利率區間的上限,且超過技術上限,這表示美聯儲正在失去對利率區間的控制。

這一現象自去年四季度以來愈發嚴重:去年10月末,美聯儲的EFFR首次觸及IOER;今年3月20日,有效利率上升至2.41%,為自2008年以來首次超過IOER。唯一另外一次EFFR超過IOER是在2008年10月,也就是在IOER推出的前後。

這也成為了美聯儲面臨的越來越大的難題。美聯儲去年曾試圖解決過這一問題:分別在6月和12月會議上兩度對IOER進行小幅度的技術性調整,也就是將IOER提升20個基點,而不是常規的與聯邦基金利率調整幅度一致的25個基點,以幫助在整體區間內控制基準利率、防止EFFR超過區間上限。

這也是為什麼儘管超過了IOER,EFFR仍然能夠略微低於美聯儲目標利率區間頂部的原因。

這也使得美聯儲面臨的貨幣政策前景更加複雜。分析認為,美聯儲可能會在下周利率會議中討論這一問題,從這個問題的角度出發他們可能會再調整一次基準利率並更小幅度的提高IOER,但顯然在目前美國經濟前景不利跡象增多、通脹也未面臨壓力的情況下,美聯儲不太可能選擇這麼做,那麼對於如何調整IOER目前也尚不得知。

IOER是美國的商業銀行存放在美聯儲的超額準備金利率。為了鼓勵銀行存入準備金,從2008年10月開始,美聯儲開始對這一部分資金支付利息。

當年12月,美聯儲將聯邦基金目標利率區間下調至0-0.25%,這使得超額準備金利率從金融危機前的利率走廊下限變成了上限。而隔夜逆回購利率(RRP)變成了事實上的利率走廊下限。

自那以來,IOER一直被當作是聯邦基金目標利率區間的上限,美聯儲調整IOER主要是為了確保聯邦基金利率能夠位於目標區間內。聯邦基金利率與IOER之差被視為是判斷美聯儲控制短期利率有效性的指標。

EFFR為什麼不斷攀升?

聯邦基金利率是美國銀行同業拆借市場的利率,最主要的為隔夜拆借利率。這種利率的變動能夠敏感地反映銀行之間資金的餘缺。央行基準利率上升本質上反映了銀行流動性短缺。

分析認為,造成EFFR走升的原因有:美聯儲多次加息、美聯儲縮表以及美國國債供應量增加。上述因素推動了貨幣市場利率不斷走高。

這引發了市場對縮表規模和銀行準備金水準是否需要調整的討論。

EFFR走高可能表明,充斥在聯邦基金市場上的超額準備金並沒有之前估計的那麼多,過剩流動性的規模可能被高估了。

美聯儲縮表時會拋售持有債券,從而收縮市場流動性,推升利率上行,而美聯儲沒有預料到EFFR上行幅度超出預期(即EFFR逼近利率區間的上限)。這可能迫使美聯儲下一步開始考慮縮表的規模。

因此,這意味著EFFR的上升或將影響到美聯儲的縮表計畫。

不過,美聯儲自身並不認為聯邦基金利率上升是縮表和銀行準備金下降的後果。其在去年9月的會議紀要中說,聯邦基金利率上升是因為美國國債供應激增,而不是美聯儲縮表;並表示沒有跡象表明上行壓力是由於銀行體系準備金稀缺造成的。

*本文來自華爾街見聞