您们的需要 我们的专注

Your Needs Our Focus

财经快讯

就是不認通脹放緩!美聯儲甚至發明了新標準:“超級核心”通脹

開年以來全球市場一片歡騰,投資者越來越樂觀地認為,加息終點在即,甚至憧憬起了降息,這背後主要的原因是隨著通脹數據見頂放緩,市場認為美聯儲已經打贏了這場通脹抗擊戰。

但美聯儲並不這麼認為,這是當下美聯儲與市場的最大分歧所在,也是近期市場反彈背後的一大隱憂。

究其原因在於,二者盯著的是不同的“尺規”。市場盯著的是美國整體通脹數據以及一直以來被認為是美聯儲最青睞的核心通脹數據,而美聯儲早就將目光轉向了不那麼被大眾關注的“超級核心”通脹。

通脹下降已經開始,但還未勝利

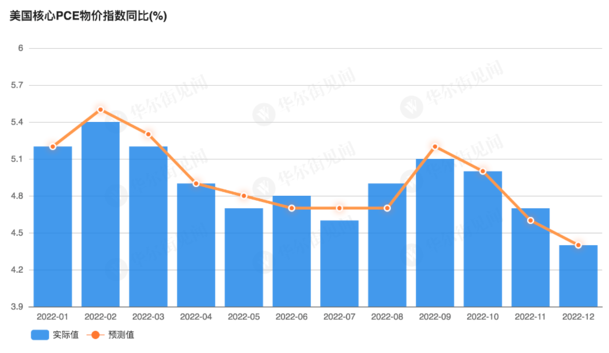

就通脹和核心通脹數據來看,美國物價上漲勢頭確實放緩了。剔除波動較大的食品和能源價格後的核心PCE指數已從去年3月的5.4%降至去年12月的4.4%,過去三個月漲幅折合成年率僅為2.9%。

就連鮑威爾也在隔夜FOMC會後的記者會上承認,最近的數據令人鼓舞,他說道:

我們現在可以說,遏制通脹的進程已經開始。

但他也明確表示,通貨膨脹率仍然過高,如果不提高利率和勞動力市場走弱,就不會回到2%的目標。鮑威爾表示:

我們將在宣佈抗通脹取得勝利上採取謹慎態度,我們正處於抗通脹的早期階段,取得勝利需要時間。

鮑威爾認為美聯儲最初認為通脹上升在很大程度上是暫時的觀點已經得到證實,儘管這比預期的時間長了一年多。鮑威爾同時指出,正如商品價格最初的飆升是暫時的一樣,最近的下跌也將是暫時的。

鮑威爾表示,商品價格下跌導致近期核心通脹放緩,這是供應鏈變得暢通、消費者需求重新轉向服務業的預期結果,一旦這些因素消失,“可持續的”通貨膨脹率將更接近4%,這是一個令人沮喪的高數字。

鮑威爾稱,政策制定者將繼續尋找除住房以外的核心服務物價的改善:

我們還沒有看到該領域出現通脹下降,我們需要看到這種情況。

美聯儲“移情別戀”:超級核心通脹才是未來關鍵

實際上,自去年11月以來,美聯儲已經將焦點轉向一個更狹義的通脹衡量標準來指導利率政策:超級核心通貨膨脹。

雖然對於超級核心通貨膨脹並沒有一個明確的官方定義,但目前普遍認為是鮑威爾隔夜所強調的剔除了住房後的核心服務業通脹,它包括了理髮師、律師或水管工等服務價格,但不包括能源和住房,是核心PCE通脹的最大組成部分。

超級核心通脹近期已經取代核心PCE通脹成為美聯儲最青睞的通脹指標,用以判斷通脹上升的速度以及美國經濟當前和未來的健康狀況。

鮑威爾曾表示,剔除了住房後的核心服務業通脹“可能是理解核心通脹未來演變的最重要類別”。

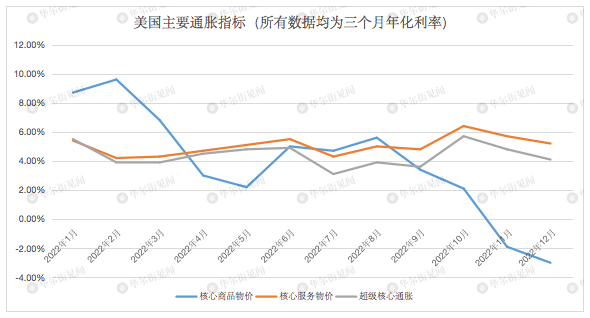

從不同的指標中可以看到美國通脹的不同圖景。

隨著供應鏈逐步恢復,美國核心商品價格開始下跌,但核心服務價格持續上漲,表明服務業的通脹比核心商品的價格更具粘性;剔除住房後的超級核心通脹率則依然居高不下,維持在4.1%左右,部分原因是美國人正在將消費從商品轉向服務。

製圖:華爾街見聞 數據來源:華爾街日報

美聯儲更關注服務業通脹的原因在於,商品價格受供應鏈物流等全球因素的影響更大,而服務業價格更有可能是由勞動力成本驅動的,而美聯儲更容易通過利率來控制勞動力成本,因為高利率往往會減緩經濟增長,導致公司減緩招聘或開始裁員。

也就是說,未來超級核心通脹的走勢將很大程度上影響美聯儲的政策決定。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。